4 weeks ago

5

4 weeks ago

5

[이데일리 원다연 기자] 신한투자증권은 13일 코스맥스(192820)에 대해 동남아시아 내 로컬 고객사를 대상으로 인도네시아와 태국법인이 매출 고성장 추세 보이며 순이익 기여를 높이고 있다며 ‘매수’ 투자의견을 유지하고 목표가를 종전 23만원에서 29만원으로 상향 조정한다고 밝혔다. 전일 종가는 24만 2500원이다.

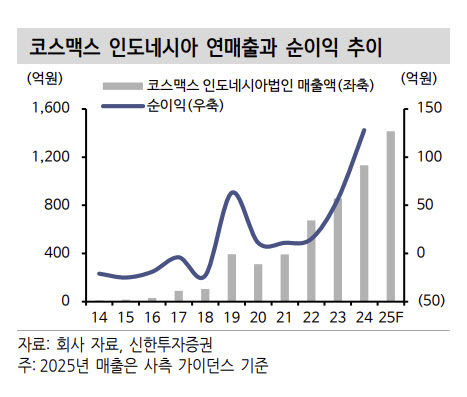

박현진 신한투자증권 연구원은 “인도네시아 법인의 작년 매출 액은1132억원, 2025년 예상 매출액은 1511억원으로 전망된다”며 “액상립스틱를 통한 고성장 지속 이후 쿠션, 세럼 등으로 카테고리 성장이 이어지고 있다”고 밝혔다.

박 연구원은 “2026년 10월 이후 인도네시아로 수입, 유통되는 모든 화장품에 할랄 인증 표기가 의무화되는 가운데 선제적인 대응으로 관련한 수혜가 부각될 전망”이라고 했다.

그는 “ODM 범주를 넘어 OBM 영역을 터치함으로써 현지 고객의 니즈를 충족시켜주기 위한 노력이 이어지고 있다”며 “현지 최대 미디어그룹 EMTEK, 유통그룹 MAP, 제약사 DEXA 등과 협업 통해 인도네시아 뷰티밸리 조성의 선두주자로 나아가는 모습이 기대된다”고 평가했다. 이어 “현 추세를 감안할 때 인도네시아 법인 2025년 매출 가이던스 20~25% 성장은 상당히 보수적인 수치”라고 덧붙였다.

이어 “태국 법인은 인도네시아 법인만큼 업계 선두주자는 아니나 현지 대형 고객사 및 해외 핵심 거래처 육성을 지속하고 있다”며 “크림, 베이스, 썬제품 위주 히어로 상품 확보가 긍정적”이라고 평가했다.

|

![한 달 새 50% 뛰었는데…"팔아야 하나" 술렁이는 이유 [분석+]](https://img.hankyung.com/photo/202507/01.41096450.1.jpg)

!['지구 대장' 엔비디아, 시총 4조 달러 기록…"더 오른다"[주목!e해외주식]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200127.jpg)

![2분기 어닝 좋고, 6월 CPI 괜찮을 텐데…에버코어 "곧 조정" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202507/01.41096502.1.png)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·