4 weeks ago

7

4 weeks ago

7

[이데일리 원다연 기자] 증권업종 지수가 연초 이후 70% 상승했지만 밸류에이션 매력이 여전하단 평가다. 정책 호재와 자본시장 강세 이익 모멘텀이 이어질 것이란 전망이다.

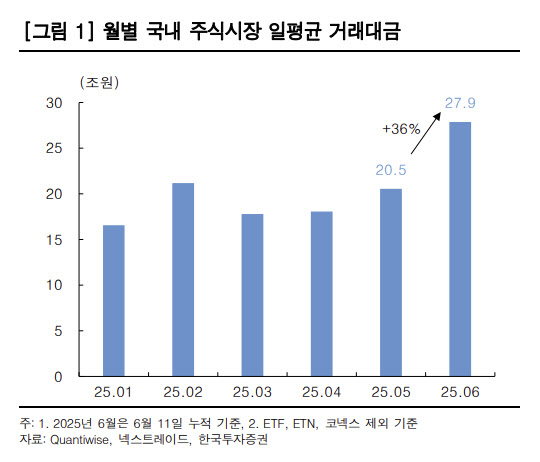

백두산 한국투자증권 연구원은 13일 보고서를 통해 “국내 주식시장 일평균 거래대금 추정치를 상향 조정한다. 2분기 추정치는 19조 1000억원에서 21조 3000억원으로 11%, 3분기 추정치는 17조 3000억원에서 23조 2000억원으로 34% 상향한다”며 “정책 모멘텀으로 인한 시가총액 확대와 약정 회전율 상승으로 6월 들어서 일평균 거래대금이 27조 9000억원을 기록한 점을 감안했다”고 밝혔다.

백 연구원은 “증권업종이 연초 이후 업종 지수가 70% 상승했음에도 불구하고, 커버리지 4개사의 2025년 예상 자기자본이익률(ROE)는 11.3%, 주가순자산비율(PBR)은 0.76배로 밸류에이션 매력이 여전하다”며 “또한 정책 호재와 자본시장 강세로 브로커리지와 트레이딩, 기업금융 관련 이익 모멘텀이 지속되고 있다”고 평가했다.

백 연구원은 증권업종 탑픽으로 키움증권(039490)을 꼽았다. 그는 “거래대금 강세와 발행어음 신사업 수혜에 대한 민감도가 높다”며 “매수의견을 유지하고, 목표주가를 235,000원으로 27% 상향 조정한다”고 밝혔다.

키움증권의 상환전환우선주(RCPS) 4000억원 관련 리스크는 감당 가능한 수준이란 평가다. 백 연구원은 “동사의 2020~2021년 RCPS·CB 5022억원 오버행 사례를 보면, 전환가 대비 평균적으로 주가가 28% 높을 때 전환됐다”며 “따라서 키움증권 11일 종가가 금번 RCPS 전환가 15만 417원 대비 26% 높은 점을 감안하면 오버행 물량이 곧 나오기 시작할 것”이라고 봤다. 그는 “다만 다우기술 지분을 제외한 3500억원이 실질 오버행 금액이며, 현재처럼 실적 추정치 상향 구간에서는 오버행 관련 악영향이 축소될 수 있다”고 밝혔다.

|

![한 달 새 50% 뛰었는데…"팔아야 하나" 술렁이는 이유 [분석+]](https://img.hankyung.com/photo/202507/01.41096450.1.jpg)

!['지구 대장' 엔비디아, 시총 4조 달러 기록…"더 오른다"[주목!e해외주식]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200127.jpg)

![2분기 어닝 좋고, 6월 CPI 괜찮을 텐데…에버코어 "곧 조정" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202507/01.41096502.1.png)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·