57 minutes ago

1

57 minutes ago

1

[이데일리 신하연 기자] NH투자증권은 14일 삼양식품(003230)에 대해 1분기 호실적으로 성장 둔화 우려를 불식시켰다고 진단했다. 투자의견 ‘매수(Buy)’와 목표주가 188만원은 유지했다.

주영훈 NH투자증권 연구원은 “2026년 들어 삼양식품 주가는 성장률 둔화 우려가 반영되며 시장 대비 약세를 보이고 있다”면서도 “1분기 시장 기대치를 상회하는 실적을 발표하며 여전히 음식료 업종 내 대체 불가능한 경쟁력을 입증했다”고 평가했다.

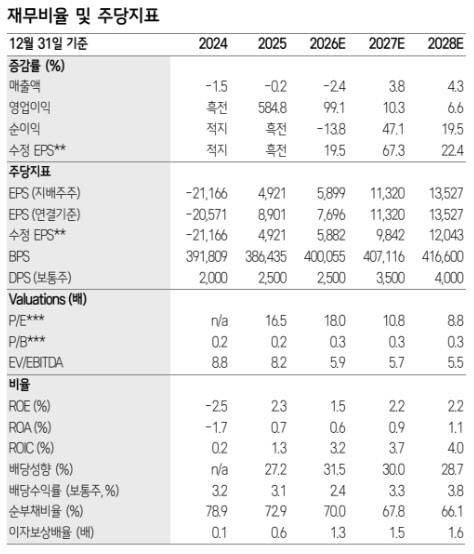

이어 “현재 동사의 주가는 2026년 예상 주가수익비율(PER) 17.7배 수준에 불과하다”며 “지난 1년 평균 주가수익비율(PER) 21.9배와 비교하면 밸류에이션 부담도 크지 않은 구간”이라고 분석했다.

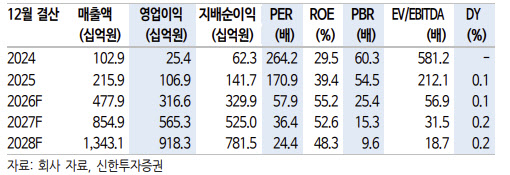

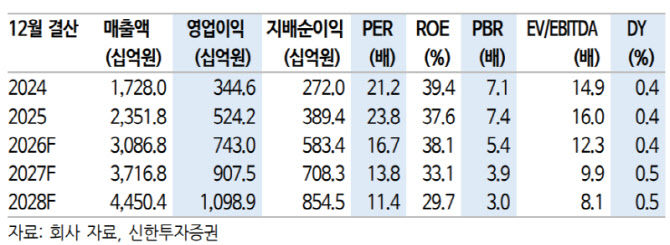

삼양식품의 1분기 연결 기준 매출액은 7144억원으로 전년 동기 대비 35.0% 증가했고, 영업이익은 1771억원으로 32.2% 늘어나 시장 기대치를 웃돌았다.

주 연구원은 “광군제 성과 부진으로 아쉬움을 남겼던 중국 법인의 판매량이 회복됐고, 영국 법인 호실적을 비롯해 유럽 매출이 기대치를 상회한 점이 핵심”이라며 “지난 분기와 달리 마케팅 등 일회성 비용 상승 요인이 없었던 만큼 매출 개선이 영업이익 증가로 이어질 수 있었다”고 설명했다.

매출총이익률 하락과 관련해서는 회계 처리 변경 영향이라고 짚었다.

주 연구원은 “매출총이익률이 전 분기 대비 3.3%포인트 하락해 보이지만 이는 물류비 관련 회계처리 변경에 따른 것”이라며 “판관비 반영 항목을 매출원가로 인식한 영향일 뿐, 영업이익률에 미치는 영향은 없다”고 말했다.

2분기에는 해외 매출 성장세가 더욱 확대될 것으로 전망했다.

주 연구원은 “북중미 월드컵을 겨냥한 마케팅 확대가 예정돼 있는 만큼 해외 매출 성장률은 한층 더 높아질 전망”이라며 “관련 비용이 반영될 수 있으나 매출 증가를 통해 영업이익 역시 1분기 대비 소폭 증가세를 이어갈 수 있을 것”이라고 내다봤다.

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·