2 hours ago

2

2 hours ago

2

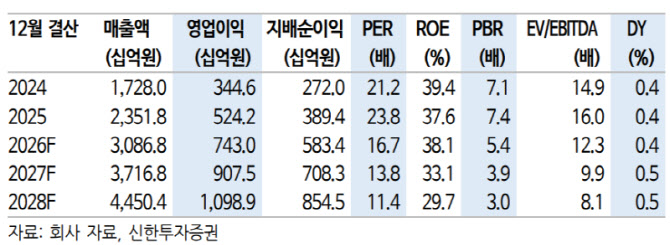

[이데일리 권오석 기자] 신한투자증권이 삼양식품(003230)에 대해 투자의견 ‘매수’, 목표주가 175만원을 유지한다고 14일 밝혔다.

조상훈 신한투자증권 연구원은 “높은 매출총이익률(42.6%), 낮은 가격 민감도, 높은 브랜드 파워, 가격 인상을 통해 지정학적 리스크를 최소화했다”며 “2025년 7월 완공된 밀양 2공장 가동률이 빠르게 상승하는 가운데, 올해 말 중국 공장 완공 후 외형 성장 가속화를 기대한다. 추가적인 생산기지 건립도 검토 중이며 양적 한계가 명확해진 국내 음식료 시장에서 모범”이라고 분석했다.

1분기 매출과 영업이익은 7144억원(전년 대비 +35%), 1771억원(+32.2%)을 기록하며 컨센서스를 8% 상회했다. 원화 약세(P), 해외 판매량 증가(Q), 광고판촉비 축소(C) 등 3박자가 모두 맞아떨어지며 호실적을 견인했다는 설명이다.

조 연구원은 “수출이 전사 실적을 견인했다. 미국법인 가격인상, 원화 약세, 밀양 2공장 생산량 증가. 물류비 관련 회계 처리 변경 영향 제외 시 매출총이익률이 개선됐다”며 “판관비율도 하락하며 영업이익률이 상승했다. 전분기대비 수출 매출 15% 증가한 반면 재고는 5% 감소하며 회전율이 가속화했다”고 했다.

그러면서 “밀양 2공장(6개 라인) 가동률 상승과 중국 공장 투자 계획 변경(6개 라인 8.2억식→8개 라인 11.3억식), 추가적인 생산기지 건립 검토는 예상보다 강한 수요에 적극적으로 대응한 결과”라고 부연했다.

그는 “최근 주가 조정으로 밸류에이션(12개월 선행 주가수익비율 15.5배) 부담이 다소 완화했다. 해외 모멘텀 확대 구간의 초입으로 현재 미국 내 역성장 중인 경쟁업체들 대비 높은 성장성이 장기간 지속되는 점에 주목한다”고 강조했다.

![[속보]코스피, 0.38% 오른 7873.91…코스닥은 1187.02](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051400277.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·