59 minutes ago

1

59 minutes ago

1

[이데일리 김윤정 기자] 하나증권은 LG전자(066570)에 대해 구조조정 이후 이익 체력이 개선된 가운데 로봇·AI 신사업을 공격적으로 추진하며 성장 동력을 확보하고 있다고 평가했다. 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 기존보다 상향한 23만원으로 제시했다.

김민경 하나증권 연구원은 14일 “비우호적인 영업환경이 지속되고 있음에도 전사적인 원가 구조 개선과 마케팅 비용 효율화를 통해 이익 체력을 확보하고 있다”며 “로보틱스 관련 신사업도 공격적으로 추진하며 성장 동력을 확보해 나갈 것”이라고 밝혔다.

김 연구원은 “LG전자는 지난 3월 주주총회에서 연내 휴머노이드 로봇용 액츄에이터 양산체제 구축과 2027년 클로이드(CLOiD) 기술 검증(PoC) 계획 등을 제시했다”며 “최근 PoC 계획을 2026년 상반기로 앞당긴 점을 고려하면 로봇 사업을 적극적으로 확대하고 있는 것으로 추정된다”고 설명했다.

이어 “데이터센터 쿨링 사업 신규 수주도 가파르게 증가하고 있다”며 “엔비디아(NVIDIA)와 피지컬 AI, AI 데이터센터, 모빌리티 관련 협업을 논의하는 등 AI 사업 본격화 모멘텀도 기대된다”고 덧붙였다.

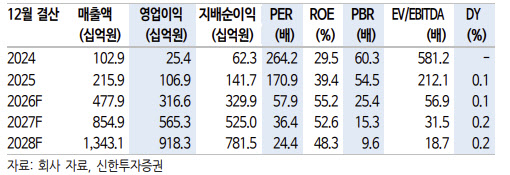

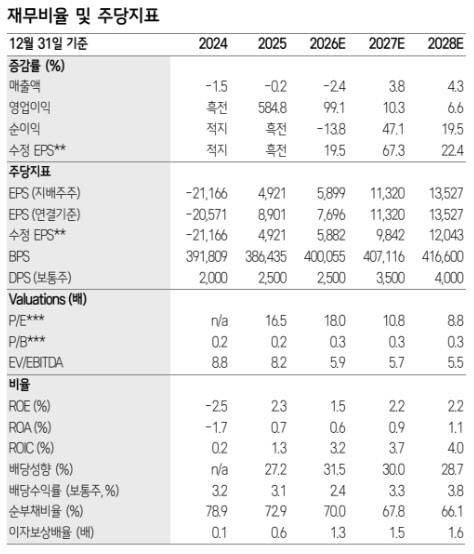

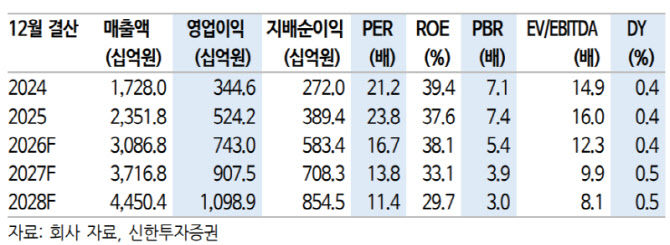

1분기 실적은 구조조정 이후 이익 체력 개선이 확인됐다는 평가다. 김 연구원은 “1분기 연결 기준 매출액은 23조7000억원, 영업이익은 1조6737억원을 기록했다”며 “사업부별 수익성 개선 흐름이 이어졌다”고 밝혔다.

사업부별로는 HS부문이 성수기 효과와 온라인·구독 사업 확대 영향으로 역대 최대 분기 매출을 기록했고, MS부문은 프리미엄 TV 판매 증가와 마케팅·고정비 절감 효과로 수익성이 크게 개선됐다는 설명이다.

또 VS부문은 기존 수주잔고를 기반으로 사상 최대 분기 실적을 달성했고 믹스 개선과 원가 효율화에 따라 안정적인 수익성 개선 흐름이 이어졌다고 평가했다. 반면 ES부문은 중동전쟁 등 시장 불확실성 증가에 따른 소비심리 위축으로 매출이 감소했고 물류비 및 부품 단가 상승으로 수익성도 악화됐다고 분석했다.

연간 실적 개선 흐름도 이어질 것으로 전망했다. 김 연구원은 “2026년 연결 기준 매출액은 94조3311억원, 영업이익은 3조8000억원으로 각각 전년 대비 6%, 55% 증가할 전망”이라며 “구조조정에 따른 고정비 절감과 판가 인상으로 MS부문 흑자전환이 기대된다”고 밝혔다.

이어 “하반기에는 관세 환급에 따른 일회성 이익도 반영될 전망”이라며 “강도 높은 비용 절감 활동으로 이익 체력이 대폭 개선된 가운데 로봇 액츄에이터 양산라인 구축 등 신사업 본격화가 주요 모멘텀으로 작용할 것”이라고 내다봤다.

또 “데이터센터향 칠러와 냉각수분배장치(CDU) 등 핵심 제품 인증 절차도 순조롭게 진행되고 있는 것으로 파악된다”고 덧붙였다.

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·