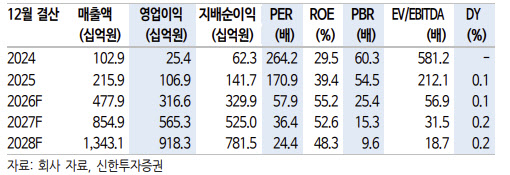

56 minutes ago

1

56 minutes ago

1

[이데일리 박정수 기자] IBK투자증권은 14일 SK이노베이션(096770)에 대해 정유·화학·에너지 사업 실적 개선으로 1분기 영업이익이 2조원을 웃돌았다며 투자의견 ‘매수’DHK 목표주가 20만원을 유지했다. 전날 종가는 12만9700원이다.

이동욱 IBK투자증권 연구원은 “1분기 영업이익은 2조1622억원으로 전 분기 대비 632% 증가하며 최근 높아진 시장 기대치를 상회했다”며 “배터리·소재 부문의 적자 지속에도 석유·화학·E&S 사업의 실적 개선이 전사 이익 증가를 견인했다”고 분석했다.

실적 개선의 핵심은 정유 부문이다. SK에너지 영업이익은 1조2832억원으로 전 분기 대비 353.9% 증가했다. 유가 상승에 따른 재고관련손익 확대와 중동·아시아 생산 차질에 따른 등·경유 공급 부족 심화, 긍정적인 래깅 효과가 동시에 반영됐다.

화학 부문도 흑자 전환에 성공했다. SK지오센트릭 영업이익은 1275억원으로 전 분기 대비 흑자 전환했다. PX 등 아로마틱 제품 스프레드 개선과 폴리머 제품 래깅 효과가 수익성 회복을 이끌었다.

배터리 사업 적자 폭도 축소됐다. SK온은 3492억원의 영업손실을 기록했지만 북미 판매량 증가와 유럽·아시아 판매 회복 영향으로 손실 규모가 감소했다.

에너지 사업도 호조를 이어갔다. SK이노베이션 E&S 영업이익은 2832억원으로 전 분기 대비 140% 증가했다. 동절기 난방 수요 확대와 SMP 상승이 실적 개선에 기여했다.

중장기 성장 동력으로는 호주 바로사 가스전이 꼽혔다. 이 연구원은 “올해 1월 첫 LNG 카고 선적이 완료되며 2012년 참여 이후 약 14년간 이어진 개발 리스크가 생산·판매 단계로 전환됐다”며 “하반기부터 LNG 부문 영업이익 확대의 직접적인 요인으로 반영될 가능성이 높다”고 설명했다.

특히 그는 “신규 액화터미널을 건설하는 대신 인근 다윈 LNG 터미널을 활용하는 브라운필드 방식과 호주~국내 간 단거리 입지, 약 8~10일의 수송 기간을 바탕으로 초기 투자비와 물류비를 절감할 수 있다”며 “이는 중동·미국산 LNG 대비 도입원가 우위로 연결될 수 있다”고 강조했다.

이어 “저원가 직도입 LNG를 자가발전에 투입함으로써 급전순위 상승과 발전 다운스트림 마진 방어가 가능하다”며 “이는 SMP 하락기에도 이익 방어력을 높이는 요인이다”고 덧붙였다.

|

| SK이노베이션 울산콤플렉스(울산CLX) 전경.(사진=SK지오센트릭.) |

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·