1 hour ago

2

1 hour ago

2

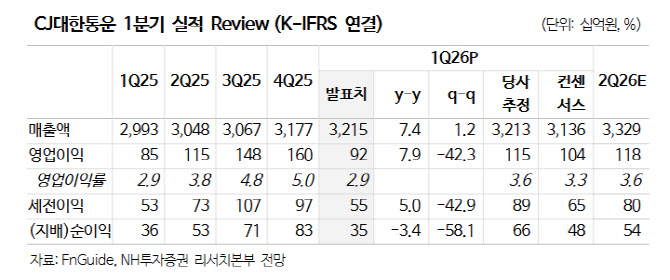

[이데일리 김경은 기자] NH투자증권은 14일 CJ대한통운의 1분기 실적이 기대치를 하회하면서 목표주가를 기존 15만4000원에서 14만2000원으로 8% 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

정연승 NH투자증권 연구원은 이날 보고서에서 “기대했던 물동량 증가가 확인됐으나, 서비스 고도화를 위한 투자 확대와 전쟁에 따른 비용 증가를 반영해 이익 레버리지 효과 발생 시점을 기존 연초에서 하반기로 조정했다”고 밝혔다. 이에 따라 2026~2027년 영업이익 추정치를 각각 9%, 4% 하향했다.

CJ대한통운의 1분기 매출액은 3조2150억원으로 전년 동기 대비 7.4% 증가했다. 영업이익은 921억원으로 전년 동기 대비 7.9% 늘었으나, 이는 시장 컨센서스(1040억원)를 밑도는 수준이다.

택배 부문에서 1분기 물동량은 전년 대비 12.6% 증가하며 시장 성장률 4.0%를 크게 상회했다. 쿠팡을 제외한 택배 시장 점유율도 42.3%에서 45.0%로 상승했다. 다만 평균판매단가(ASP)는 점유율 중심의 가격 정책 영향으로 전년 대비 3.7% 하락했다. 택배 영업이익은 342억원으로 전년 대비 0.3% 감소했다.

글로벌 사업부 영업이익은 177억원으로 전년 대비 53% 증가했다. 북미·태국 신규 고객사 유치에 따른 외형 성장이 주된 배경이다. 계약물류(CL) 영업이익은 360억원으로 전년 대비 9.3% 감소했다. 전쟁에 따른 일시적 비용 상승과 더딘 매출 성장이 영향을 미쳤다.

2분기에도 전쟁에 따른 원부자재 가격 상승으로 약 80억원의 추가 비용 부담이 예상된다. 다만 하반기 가격 인상을 통해 상당 부분 만회가 가능할 전망이다.

정 연구원은 “단가 하락과 네트워크 투자 확대를 감안하면 물량 증가에 따른 수익성 개선은 하반기부터 본격화될 전망”이라며 “경쟁사 대비 서비스 및 기술 격차 확대가 이어지고 있어 하반기 실적 개선 가능성은 여전히 유효하다”고 강조했다.

![[속보]코스피, 0.38% 오른 7873.91…코스닥은 1187.02](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051400277.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·