실거주 안 한 1주택 양도소득세, 취득 시 조정대상지역이었다면

2년 이상 실거주해야 비과세…장특공, 상생임대인 제도 활용 가능

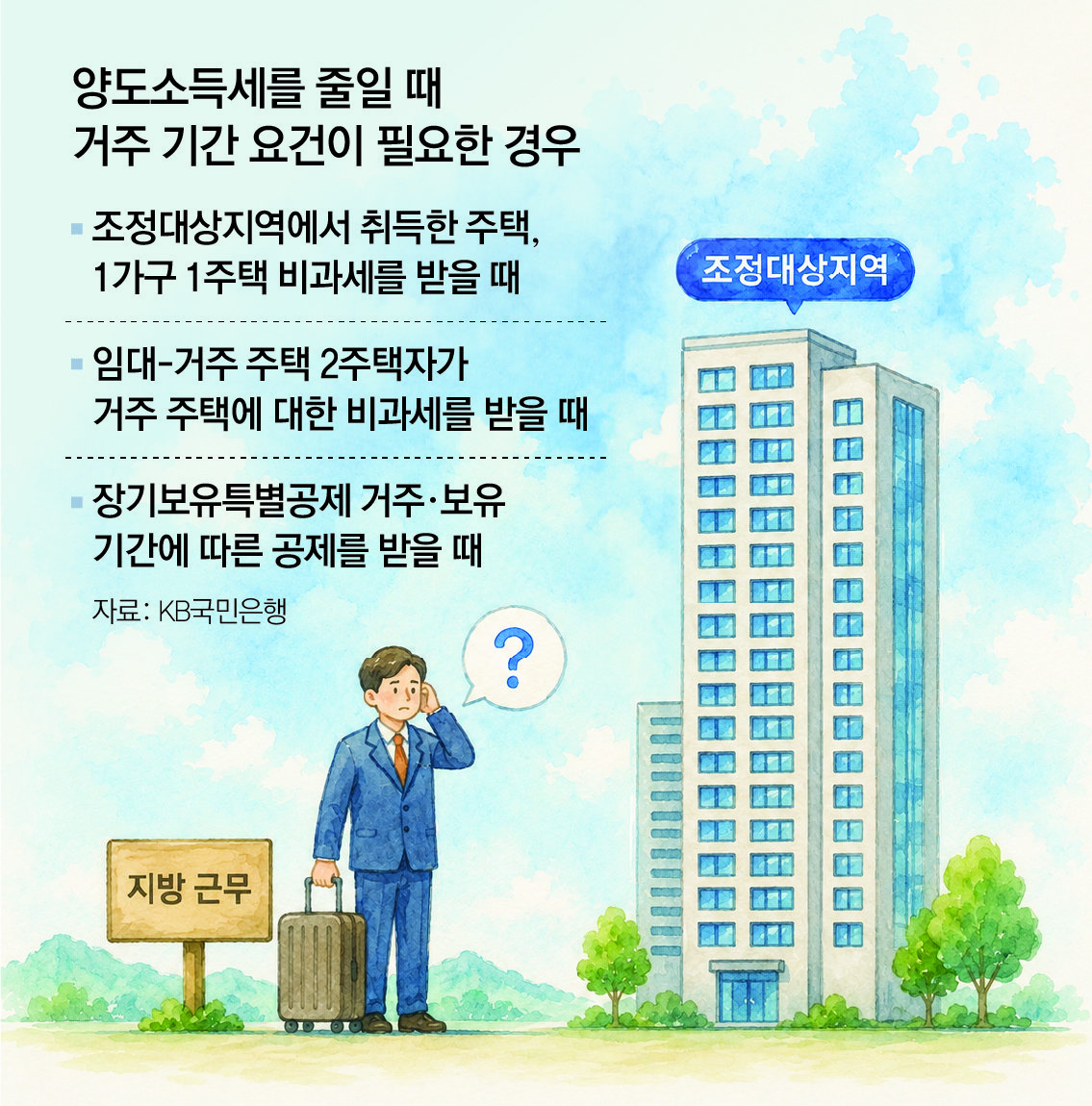

먼저 1가구 1주택 비과세의 기본 요건을 살펴보면, 해당 세대가 양도 당시 1주택을 보유하고 있는 경우로, 해당 주택의 보유 기간이 2년 이상인 경우다. 이럴 때는 거주가 필수는 아니다. 하지만 만약 주택 취득 당시 해당 지역이 조정대상지역이었다면 여기에 ‘2년 이상 거주해야 한다’는 요건이 추가된다. 핵심은 양도가 아닌 취득 당시 주택이 조정대상지역에 있었는지를 기준으로 판단한다는 점이다. 이 요건은 2017년 8월에 생겼기 때문에 그전에 이미 취득한 주택이라면 거주 요건을 충족하지 않아도 비과세로 양도가 가능하다. 만약 조정대상지역 공고가 나기 이전에 이미 매매계약을 맺었고, 무주택자 신분으로 계약금을 낸 경우에는 취득 날짜가 언제가 됐든 거주 기간에 상관없이 비과세로 양도할 수 있다.

한편 조정대상지역 여부와 상관없이 양도세 비과세를 위해 거주 2년의 요건이 꼭 필요할 때도 있다. 만약 임대 주택과 거주 주택 등 2채를 보유하고 있다면 거주 주택에 대한 비과세 특례를 받기 위해서는 거주 주택에서 2년 이상 거주해야 하기 때문이다. 물론 이때 임대 주택도 주택임대사업자등록, 의무 임대 기간, 임대료 증액 제한 등의 요건을 갖춰야 거주 주택에 대한 비과세 혜택을 받을 수 있다.

1가구 1주택에 따른 양도세 비과세 특례를 받더라도 12억 원을 넘어선 금액에 대해서는 과세가 이뤄진다. 이때 추가 과세한 부분에 대해 최근 화두가 되는 장기보유특별공제를 적용받아 세금을 줄일 수 있다. 일반적인 부동산의 장기보유특별공제는 1년에 2%씩 최대 15년까지만 받을 수 있다. 즉, 15년 이상 보유하더라도 최대 공제율이 30%라는 뜻이다. 하지만 1가구 1주택에 대해서는 공제율이 최대 80%까지 올라갈 수 있다. 2년 이상 거주라는 기본 요건을 충족하면 공제율은 보유 4%, 거주 4%를 합친 8%의 공제율이 적용된다. 10년 이상 거주하고 보유를 하게 된다면 거주에 대한 공제 40%, 보유에 대한 공제 40%를 합쳐 80%의 공제율이 적용되는 것이다.실제 하루도 거주하지 않아도 이 모든 비과세 특례와 공제를 적용받을 수 있는 방법이 있다. 바로 ‘상생 임대인 제도’를 활용하는 것이다. 이 제도는 2021년 12월 20일부터 올해 말까지 약 5년간 임대료 증가율이 5% 이내인 상생 임대차계약을 맺고, 상생 계약을 2년 이상 유지하는 등의 요건을 충족하면 소유자가 실거주하지 않아도 2년 거주를 한 것으로 쳐주는 제도다.

1주택자라 하더라도 거주하지 않은 주택을 양도할 때는 취득 시점과 지역 요건, 거주 여부 등에 따라 세금이 크게 달라지므로 꼼꼼하게 확인할 필요가 있다.

김도훈 KB국민은행 WM스타자문단 세무전문위원

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![더 낮춘 해상풍력 입찰 상한가에 업계 술렁[재계팀의 비즈워치]](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/25/133989584.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·