4 weeks ago

7

4 weeks ago

7

[이데일리 박순엽 기자] 키움증권은 13일 LS머트리얼즈(417200)에 대해 전력 인프라 수혜 종목으로 발돋움하면서 추세적인 주가 반등이 가능하리라고 전망했다. 투자의견과 목표가는 제시하지 않았다. 전 거래일 종가는 1만 1170원이다.

김소원 키움증권 연구원은 “울트라 커패시터(UC)의 적용처 다변화 성과가 앞으로 실적과 주가 향방을 결정지을 전망”이라며 “2026년부터는 UC 적용처 다변화 성과, 전사 실적 회복이 가시화되며 추세적인 주가 반등을 기대한다”고 말했다.

|

| (표=키움증권) |

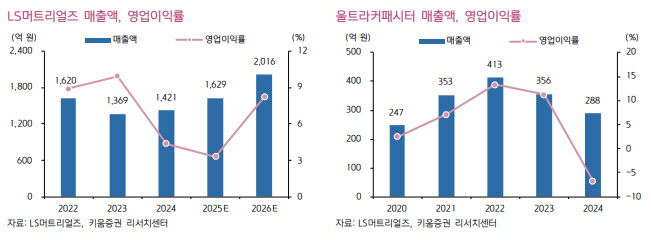

LS머트리얼즈의 올 1분기 매출액은 전년 동기 대비 8% 증가한 353억원, 같은 기간 영업손실은 적자 전환한 11억원을 기록했다.

UC 매출액이 전년 동기 대비 23% 줄어든 56억원으로 부진하며 적자 전환하면서, 전사 수익성 악화로 이어졌다. 글로벌 풍력 발전 설치량 부진과 유통 채널 재고 조정 영향으로 파악된다. 알루미늄 매출액은 전년 동기 대비 19% 증가한 272억원으로, 자동차 부문을 포함한 전 제품군이 고루 성장했다.

김 연구원은 LS머트리얼즈의 올해 분기 실적이 상저하고 흐름을 나타내리라고 예상했다. UC 출하량은 2025~2026년 글로벌 풍력 설치량 반등과 함께 올 하반기부터 회복할 전망이다. 알루미늄 사업부는 주력 제품군(자동차·전선) 성장에 더해, 2분기부터 HAIMK(알루미늄 압출 기업 HAI와 설립한 JV)의 실적이 연결로 반영될 것으로 봤다.

이에 2025년 매출액은 전년 동기 대비 15% 증가한 1629억원, 같은 기간 영업이익은 13% 감소한 54억원을 전망했다. 올해 HAIMK 가동률이 애초 예상을 밑돌면서 전사 영업이익이 전년 대비 부진할 것으로 예상했다.

다만, 김 연구원은 앞으로의 실적 및 주가 향방은 UC 적용처 다변화에 달렸다고 판단했다. 전력 그리드, AI 데이터센터 등에서도 LS머트리얼즈의 UC가 쓰일 전망이며, 이 중 양산 공급시점이 가장 앞선 곳은 ‘전력 그리드’ 향이다.

UC는 전력망 안정화에 기여하는 대전력 부하 제어시스템(Enhanced STATCOM)에 탑재된다. 잠재 고객사인 글로벌 전력 설비 기업 ‘S사’의 요구 스펙을 만족하는 업체가 3곳에 불과할 만큼 기술 난도가 높은 제품이다.

올해 최종 기술 사양 협의 및 샘플 테스트가 진행될 예정이며, 이르면 내년 1분기부터 양산 공급할 수 있을 것으로 전망했다. 독일을 비롯한 유럽 내 전력 인프라 확충에 따른 수혜가 예상되며, 최근 스페인 정전 이슈 등으로 투자 속도가 더욱 빨라질 수 있다고 봤다.

프로젝트 1개당 예상되는 UC 공급 규모가 약 100억원 내외로 추정하면서 내년부터 유의미한 UC 매출액 성장을 기대했다.

김 연구원은 LS머트리얼즈의 2026년 매출액을 전년 대비 24% 증가한 2016억원, 같은 기간 영업이익을 207% 늘어난 166억원으로 각각 예상했다. UC 매출액은 61% 늘어난 474억원으로, 외형 성장과 수익성 개선에 크게 기여하리라고 판단했다.

그는 “글로벌 풍력 발전 설치량 회복과 전력 인프라향 수요 확대로, UC 출하량과 ASP의 동반 상승을 기대한다”며 “2026년부터는 UC 적용처 다변화 성과 확인, 실적 턴어라운드와 함께 추세적인 주가 반등이 가능할 것으로 판단한다”고 말했다.

![한 달 새 50% 뛰었는데…"팔아야 하나" 술렁이는 이유 [분석+]](https://img.hankyung.com/photo/202507/01.41096450.1.jpg)

!['지구 대장' 엔비디아, 시총 4조 달러 기록…"더 오른다"[주목!e해외주식]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200127.jpg)

![2분기 어닝 좋고, 6월 CPI 괜찮을 텐데…에버코어 "곧 조정" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202507/01.41096502.1.png)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·