4 weeks ago

7

4 weeks ago

7

[이데일리 이용성 기자] NH투자증권은 13일 CJ ENM(035760)에 대해 한중 관계 개선과 새 정부 K 콘텐츠 활성화 정책으로 성장이 가속할 것이라는 전망이 나왔다. 투자의견은 ‘매수’, 목표가는 7만 3000원에서 9만 4000원으로 상향했다. 전 거래일 종가는 7만 6100원이다.

|

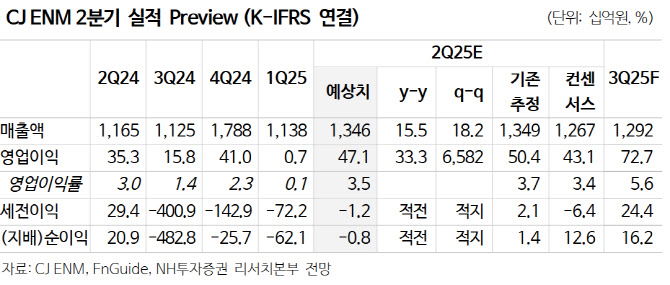

이화정 NH투자증권 연구원에 따르면 CJ ENM의 2분기 연결기준 매출액은 1조 3000억원으로 전년 대비 16% 늘고, 영업이익은 471억원으로 같은 기간 33% 증가하며 컨센서스를 상회할 것으로 예상했다.

미디어 부문은 프로야구 개막으로 티빙이 성장세 이끄는 가운데 광고 업황의 점진적 회복세 기대된다고 전했다. 콘텐츠 부문은 피프스시즌 납품 에피소드 수 확대에 따른 적자폭 감소, 음악 부문은 아티스트 활동 확대 및 플래그십 프로그램 확대 효과가 기대된다는 분석이다.

특히 최근 한중 관계 완화 흐름과 새 정부의 K 콘텐츠 활성화 정책에 따른 수혜 두드러질 것이라는 전망이 나온다. 한한령 해제 시 K 콘텐츠 수출 및 K팝공연이 재개되며 양쪽으로 수혜가 기대되기 때문이다.

이 연구원은 “신정부의 토종OTT 육성 기조로 티빙의 성장세 역시 가속화될 것”이라며 “중국 현지화 아티스트 IP 확보도 목전에 두고 있다”고 전했다. 이어 “모멘텀 풍부한 구간이며 10일 공정위는 티빙-웨이브의 임원겸임 방식 기업결합을 조건부 승인했는데 최종 결합 완료 월간 활성이용자수(MAU) 기준 국내 2위 사업자로 자리매김할 것”이라고 말했다.

![한 달 새 50% 뛰었는데…"팔아야 하나" 술렁이는 이유 [분석+]](https://img.hankyung.com/photo/202507/01.41096450.1.jpg)

!['지구 대장' 엔비디아, 시총 4조 달러 기록…"더 오른다"[주목!e해외주식]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200127.jpg)

![2분기 어닝 좋고, 6월 CPI 괜찮을 텐데…에버코어 "곧 조정" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202507/01.41096502.1.png)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·