8 hours ago

1

8 hours ago

1

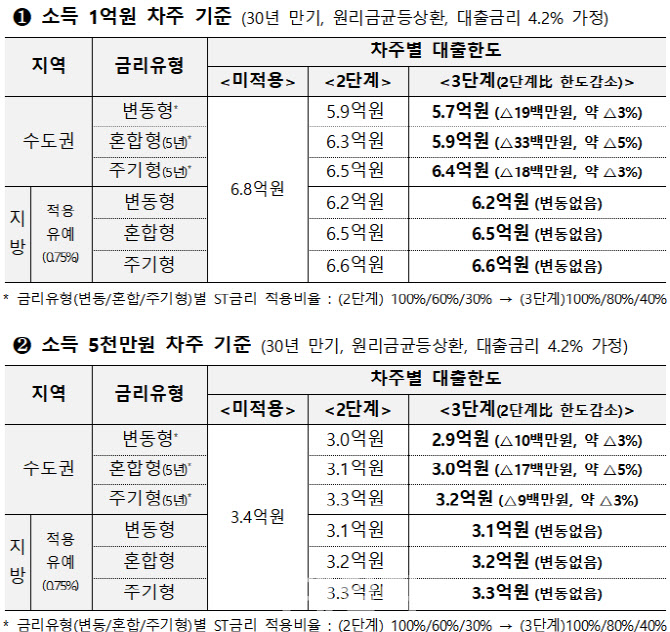

[이데일리 김국배 기자] 7월 1일부터 스트레스 총부채원리금상환비율(DSR) 3단계가 시행됩니다. 이름부터 복잡해 보이지만, 대출받을 계획이 있다면 꼭 알아둬야 할 제도죠. 무엇이 달라지는지 다섯 가지 질문으로 정리해봤습니다.

Q1. 스트레스 DSR이란

먼저 DSR은 한 해 동안 갚아야 할 원리금(이자+원금)을 연소득으로 나눈 비율입니다. 이 비율이 일정 수준을 넘으면 대출이 제한되죠. 은행권은 DSR 40%를 적용하고 있어요.

스트레스 DSR은 미래에 금리가 오를 가능성까지 미리 감안해 계산하는 방식입니다. 지금 금리가 4%여도 DSR을 계산할 땐 6%로 치자는 식이죠. 나중에 금리가 올라 원리금 상환 부담이 커져도 차주가 감당할 수 있을지를 미리 점검하는 것입니다. 실제 대출받을 때 적용되는 금리가 아니라 ‘계산용’ 금리지만, 가산 금리(스트레스 금리)가 적용돼 DSR이 올라가고 결국 대출 가능 금액은 줄어들게 됩니다.

Q2. 어디까지 규제가 확대되나

금융당국은 지난해 2월 1단계 스트레스 DSR 조치를 도입하며 은행권 주택담보대출에 0.38%의 스트레스 금리를 붙였습니다. 9월부터는 은행권 주택담보대출과 신용대출, 2금융권 주택담보대출에 수도권 1.2%, 비수도권 0.75%의 스트레스 금리를 적용해왔습니다.

7월부터 시행될 3단계에선 은행권·2금융권 주택담보대출·신용대출·기타대출에 수도권의 스트레스 금리를 1.5%로 올립니다. 강도를 더 높인 것이죠. 단, 지방은 적용을 6개월 유예했습니다. 다음 달 30일까지 입주자 모집 공고가 시행된 집단 대출과 부동산 매매 계약이 체결된 일반 주택담보대출은 현행 2단계가 적용됩니다. 아, 신용대출은 잔액이 1억원을 초과하는 경우 스트레스 금리가 부과됩니다.

|

Q3. 대출 한도는 얼마나 줄어드나

당국의 시뮬레이션에 따르면 금리 유형에 따라 1000만~3000만원 정도 대출 한도가 축소됩니다. 예를 들어 연 소득 5000만원인 직장인이 30년 만기 변동 금리, 연 4.2% 이자의 조건으로 수도권에서 주택담보대출을 받는다면 현재 대출 한도는 3억원이지만, 7월부터는 2억9000만원으로 1000만원 깎이게 됩니다.

Q4. 왜 규제를 강화하나

최근 가계대출이 다시 급증세를 보이고 있습니다. 특히 수도권 부동산이 들썩이는 상황이라 대출을 죄어 부동산 열기를 식히겠다는 의도입니다. 금리 인하기에 따른 가계대출 증가세 확대에 선제적으로 대응하는 차원이기도 합니다.

다만 3단계 시행 전에 대출을 받으려는 ‘막차 수요’가 몰릴 수 있습니다. 2단계 규제 시행 직전에도 그랬고요. 실제로 최근 KB국민은행 비대면 아파트담보대출에 연일 대출자가 몰리며 ‘오픈런’ 현상이 벌어졌다고 하네요.

Q5. 수도권만 더 조이는 이유는

수도권을 중심으로 한 부동산 시장 과열을 방지하려는 것입니다. 또 얼어붙은 지방 부동산 경기를 감안했고요. 지방의 경우 연말 스트레스 금리 수준을 다시 검토할 계획입니다.

![[VC’s Pick]프리 A 라운드에 쏟아진 관심…줄줄이 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052400243.jpg)

![[마켓인]일성건설, ‘투기급’ 건전성에 조달 ‘빨간불’…차입 대응 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052300920.jpg)

![[인사]금융위원회](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·