3 hours ago

3

3 hours ago

3

[이준서 동국대 경영학과 교수] 삼성전자(005930)와 SK하이닉스(000660)를 기초자산으로 한 단일종목 레버리지·인버스 상품을 둘러싼 논란이 뜨겁다. 이들 상품은 14일 기준 두 종목 보통주 시가총액의 0.36%에 불과하지만 거래대금은 59.8%에 달했다. 코스피 전체와 비교해도 시가총액 비중은 0.18%인 반면 거래대금 비중은 38.4%에 이르렀다. 하루 회전율도 170.6%를 기록했다. 몸집보다 시장 영향력이 지나치게 커진 셈이다.

|

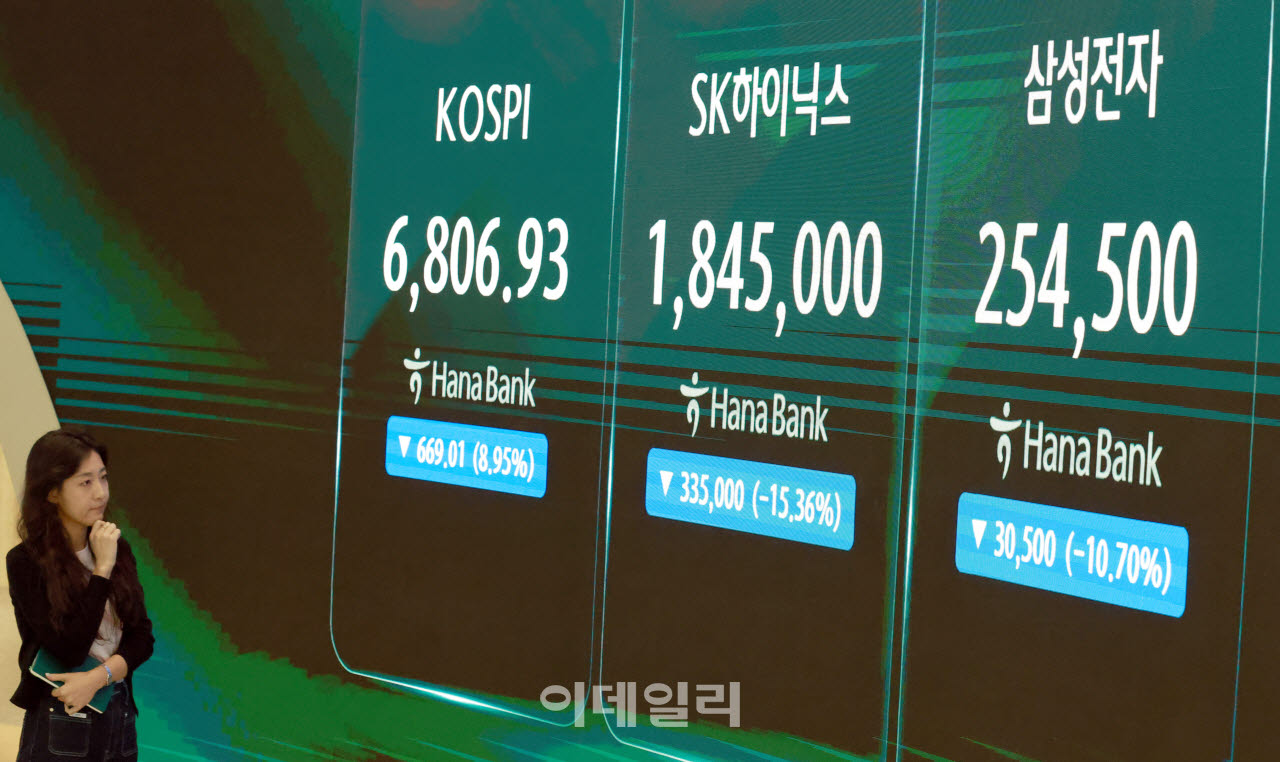

| 코스피가 반도체주 급락 영향으로 장중 6900선이 무너지며 서킷브레이커가 발동한 13일 서울 중구 하나은행 본점 딜링룸에서 딜러들이 업무를 보고 있다. (사진=이데일리 방인권 기자) |

이 가운데 레버리지 상품은 기초자산의 하루 수익률을 2배로 추종한다. 운용사는 목표 배율을 맞추기 위해 주가가 오르면 더 사고, 내리면 더 파는 리밸런싱을 반복한다. 변동성이 커질수록 장 마감 무렵 추격 매매 규모가 불어나고, 이 주문이 다시 본주의 등락을 키우면서 시장 변동성을 증폭시킬 수 있다. 최근 단일종목 레버리지 상품이 코스피 급등락의 주범으로 지목되는 것도 이 때문이다.

그러나 단일종목 레버리지 상품만을 최근 변동성의 주범으로 지목하는 것은 과도하다. 변동성의 출발점은 시가총액 비중이 큰 삼성전자와 SK하이닉스의 급격한 주가 움직임이다. 단일종목 레버리지 상품은 변동성을 새로 만들었다기보다 이미 커진 움직임을 증폭시키는 장치에 가깝다. 상품을 없애기보다 과열이 시장 충격으로 번지는 경로를 끊는 데 초점을 맞춰야 한다.

우선 자금 유입이 곧바로 시장 충격 확대로 이어지지 않도록 설정 총량을 관리해야 한다. 신규 설정이 늘면 기초자산 익스포저와 향후 리밸런싱 부담도 함께 커진다. 과열 국면에는 신규 설정을 일시 제한하고, 동일한 기초자산을 추종하는 상품 전체에 통합 한도를 두는 방안을 검토할 필요가 있다.

리밸런싱 주문이 장 막판 현물시장에 집중되는 구조도 바꿔야 한다. 개별주식 선물의 유동성을 높이고 총수익스와프(TRS)와 대량매매를 활용해 주문을 분산한다면 본주에 가해지는 충격을 줄일 수 있다. 변동성이 비정상적으로 치솟는 상황에서는 추종 의무를 훼손하지 않는 범위에서 리밸런싱 시점과 방식을 탄력적으로 운용할 수 있는 장치도 검토해야 한다.

과도한 단기 거래를 식힐 안전판도 필요하다. 가격 변동률 대신 본주 거래대금 대비 레버리지 상품의 거래대금 비율을 기준으로 별도의 변동성완화장치(VI)를 발동하고, 예탁금 증액과 투자자 교육 강화를 통해 진입장벽을 높여야 한다. 아울러 신규 설정과 리밸런싱 과정에서 발생하는 비용을 총보수에 반영하고 거래수수료도 높여 잦은 손바뀜과 고빈도매매의 유인을 낮출 필요도 있다.

단일종목 레버리지 상품의 도입 취지 자체를 부정할 필요는 없다. 다만 국내 시장의 높은 회전율과 추종 매매 성향을 고려해 제도를 다시 설계해야 한다. 설정은 조이고, 리밸런싱 충격은 분산하며, 과열 거래는 억제해야 한다. 상품의 기능은 살리되 시장 충격을 키우는 연결고리를 끊는 것이 시장 안정과 투자자 보호를 함께 달성할 현실적인 해법이다.

|

| 이준서 동국대 경영학과 교수 |

![돈줄 조이고, 주문 나누고, 문턱 높이고…'3중 안전망' 구축해야[스페셜리포트]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071500085.jpg)

English (US) ·

English (US) ·