3 weeks ago

2

3 weeks ago

2

[이데일리 김경은 기자] 씨에스윈드(112610)가 1분기 시장 기대치를 뛰어넘는 실적을 기록하면서 주가 상승 호재에 민감해졌다는 평가다. 하반기 신규 공급 계약 확보가 관건이다.

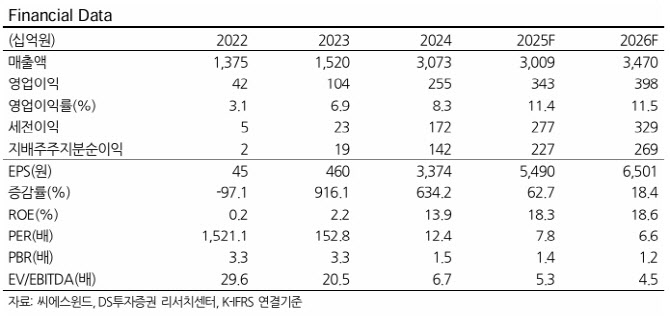

안주원 DS투자증권 연구원은 9일 “현재 주가는 올해 예상 실적 기준 주가수익비율(PER) 8배에 거래 중이며 사실상 모든 리스크를 반영한 주가 레벨”이라며 “지금부터 주가는 호재에 민감하게 반응할 것”이라고 말했다. 투자의견 ‘매수’와 목표주가 5만6000원을 유지했다.

씨에스윈드 1분기 실적은 매출액 9019억원, 영업이익 1252억원으로 추정치와 컨센서스를 모두 상회했다. 안 연구원은 “타워 매출액이 전년동기대비 28% 늘었는데, 전분기에서 이연된 약 1300억원의 매출이 반영됐고 북미·유럽 공급이 크게 늘었다”며 “베트남 공장은 증설 후 연간 생산능력이 6000억원까지 확대되며 이미 풀가동에 돌입했다”고 말했다.

이어 “미국 공장도 연 생산능력이 1조2000억원으로 증가했고, 현재 70% 수준의 가동률을 보이고 있다”고 덧붙였다.

안 연구원들은 “2분기 이후에도 주요 생산시설의 높은 가동률이 이어질 전망”이라며 “유럽에서는 올해 45기가와트(GW) 규모의 해상풍력 경매가 예정되어 있어, 신규 수주 확보가 실적에 중요한 역할을 할 것”이라고 밝혔다.

다만 “하부구조물 부문은 지난해말 기준 수주잔고가 4억달러 수준으로, 하반기 실적 공백 가능성이 있어 유럽 중심의 신규 공급계약 확보가 필요하다”고 부연했다.

안 연구원은 “올해는 1분기가 가장 실적이 좋고, 하반기에는 하부구조물 실적 감소로 분기별 차이가 있을 것으로 보인다”며 “다만 해당 이슈는 예견된 사안으로 신규 수주 유입이 가장 중요하다”고 짚었다.

|

![SK하이닉스, ‘트럼프 관세’ 일시복원에 1%대 약세[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25053000342.jpg)

![엔씨소프트, 5%대↓…'아이온2 라방' 이후 실망매물 출회[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25053000337.jpg)

![‘오천피 시대’ 열리나…증권주 줄줄이 신고가[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25053000327.jpg)

![[비트코인 2025] 테더 CEO “올해 말 세계 최대 비트코인 채굴기업 될 것”](https://pimg.mk.co.kr/news/cms/202505/30/news-p.v1.20250530.da04963b1d0e4b589b5535537f9c9d00_R.jpg)

![[비트코인 2025] 美SEC 가상자산 TF장 “밈코인 살 자유 있어야…투자자 간섭 심하면 안 돼”](https://pimg.mk.co.kr/news/cms/202505/30/news-p.v1.20250530.3988a22ec3b94db6a907846575601a78_R.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·