1 day ago

3

1 day ago

3

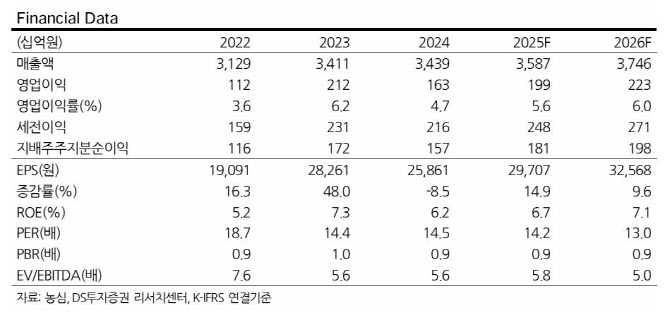

[이데일리 이용성 기자] DS투자증권은 23일 농심(004370)이 밸류업 공시를 진행한 가운데, 2분기부터 본격적으로 실적 턴어라운드를 할 전망이며 주가 리레이팅이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 54만원을 유지했다. 전 거래일 종가는 42만 3000원이다.

|

장지혜 DS투자증권 연구원에 따르면 전날 농심은 기업가치 제고 계획을 공시했다. 농심은 2030년까지 연결기준 매출액 7조 3000억원, 영업이익률 10% 달성 목표를 제시했다. 2024년 매출에누리 차감 전 매출액 3조 9000억원 대비 연평균 매출액 성장률은 11% 수준으로 2020~2024년 6.8% 대비 훨씬 가파를 것으로 전망했다.

실적 성장은 전체 매출의 82%를 차지하는 면류에서 7개 타겟 국가를 중심으로 나타날 것으로 추정했다. 7개 국가는 미국, 캐나다, 브라질, 중국, 일본, 영국, 인도로 국가별 시장 맞춤형 전략과 현지화 제품 출시와 유통 환경 특성에 맞는 글로벌 영업 강화로 성장이 기대된다는 것이 장 연구원의 설명이다.

또한 면류 다음으로 스낵을 제2의 코어 사업으로 육성하기 위해 현지 생산거점 구축 등 성장 동력을 강화할 전망이다. 이에 따라 동사의 해외 매출 비중은 2024년 37%에서 2030년 61%까지 확대하고 이익률은 국내는 수익성 중심 전략을 유지하고 마진이 높은 해외 실적 비중이 확대될 전망이다.

또한, 농심은 3년 단위로 주주환원정책을 수립해 배당 예측 가능성을 높일 계획이다. 2025~2027년 배당 정책은 별도 실적 기준 배당 성향 25%, 최소 주당 배당금은 5000원으로 제시했다. 장 연구원은 “농심은 글로벌 사업 확대와 수익성 개선을 통해 증가한 영업현금흐름을 바탕으로 시설 투자와 주주 환원을 확대하고 안정적인 부채비율을 유지하며 금융비용은 최소화할 계획”이라고 전했다.

농심은 2025~2029년 녹산 신공장, 물류 시설 등 1조 2000억원 규모의 투자가 예정되어있고 향후 글로벌 사업 확장을 위해 지속적인 국내외 생산능력(CAPA) 투자가 추가될 것으로 예상됐다.

장 연구원은 “농심은 2분기부터 본격적인 실적 턴어라운드, 신라면 툼바 해외 성과, 유럽 진출 확대 등 주가 상승 모멘텀을 보유하고 있다”며 “주주 환원 확대와 함께 목표한 중장기 실적 성장 가시화에 따른 밸류에이션 리레이팅도 기대된다”고 언급했다.

![트럼프 "이제는 원자력 시대" 천명…무슨 주식 사면 되나 [빈난새의 빈틈없이월가]](https://img.hankyung.com/photo/202505/01.40600384.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·