6 hours ago

2

6 hours ago

2

[이데일리 박정수 기자] 도에이애니메이션(Toei Animation)이 역대 최고 실적을 갱신했다. 전문가들은 수출 확대와 2차 부가수익 확대, 외형·수익성·멀티플 리레이팅으로 이어지는 빅 사이클이 계속될 것이라며 조정 시 매수 기회라고 분석했다.

|

| 사진=도에이애니메이션 홈페이지 캡처 |

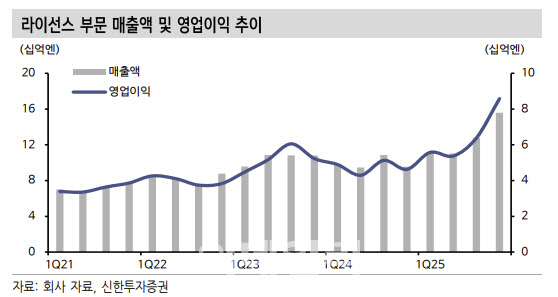

24일 금융투자업계에 따르면 도에이애니메이션 2025회계연도 4분기(캘린더 연도 2025년 1분기) 매출액은 281억엔으로 전년 동기 대비 30.6% 증가하고 영업이익은 91억엔으로 같은 기간 61.9% 늘어 사상 최대 매출액과 영업이익을 갱신했다. 사업부문별 매출액과 손익은 필름 91억엔·17억엔, 라이센싱 156억엔·86억엔, 굿즈 20억엔·-1억엔, 기타 16억엔·600만엔 등을 기록했다.

지인해 신한투자증권 연구원은 “실적 호조의 핵심 배경은 ‘원피스’, ‘드래곤볼’, ‘슬램덩크’ 등 강력한 지적재산권(IP) 파워 기반의 국내외 스트리밍 판권 판매 호조와 라이센싱(굿즈·게임) 성과”라며 “엔화약세 효과로 해외매출 볼륨이 대폭 확대돼 해외 비중 66.4%의 완연한 수출주로 변모했다”고 설명했다.

지인해 연구원은 “특정 IP 평가손실 제거, 고마진 라이선스(OPM 55%) 비중 확대 결과, 총 영업이익률(OPM)은 32% 수준으로 외형 성장과 수익성 개선을 동반 달성했다”고 진단했다.

특히 주목할 부분은 해외 로컬(한국·중국·프랑스) 협업 포트폴리오를 확대하고, 글로벌 랜드마크(사우디아라비아 ‘드래곤볼’, 테마파크·라스베가스 Sphere ‘원피스’ 프로모션) 중심의 사업 진출로 해외향 인지도를 높이고 있다는 것이라 강조했다. 지 연구원은 “이를 기반으로 게임·스트리밍·굿즈 등 2차 부가사업 규모까지도 무한히 확장되는 선순환 구조를 구축했다”며 “애니메이션 업계 입지 우위는 지속될 것”이라고 전망했다.

한편 주주환원(주당 배당금 31엔→41엔)에 적극적인 점도 긍정적으로 꼽았다.

지 연구원은 “글로벌 박스오피스 1억달러를 돌파한 ‘더 퍼스트 슬램덩크’의 높은 기저를 반영해 가이던스는 소폭 하향한다”며 “그러나 작품 퀄리티와 효율 향상을 위한 인공지능(AI) 투자 및 해외 IP 영향력 확대 가속화를 위한 전략적 투자 고려시 7년 연속 이어졌던 ‘가이던스 제시→상향 조정→실적 상회’ 흐름은 더 커질 것”이라고 판단했다.

|

![트럼프 "이제는 원자력 시대" 천명…무슨 주식 사면 되나 [빈난새의 빈틈없이월가]](https://img.hankyung.com/photo/202505/01.40600384.1.jpg)

![새로운 관세 위협, 양치기 돌아왔다?…골드만 "상승세 꺾여" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202505/01.40600213.1.png)

!['EU 관세 50%' 트럼프 위협에…지수 동반 하락 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202505/AD.40142416.1.jpg)

![용산 '1조 호텔 주인'의 눈물…개미들 보기도 '민망' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202505/01.40425875.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·