2 days ago

6

2 days ago

6

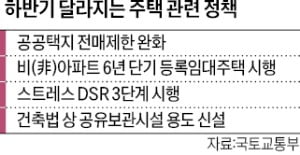

하반기부터 공공택지를 사들인 건설·시행사가 사업을 추진하기 어려울 땐 공공지원 민간임대주택 리츠(부동산투자회사)에 전매하는 게 가능해졌다. 또 연립과 오피스텔, 다세대주택 등 비(非)아파트의 6년 단기 등록임대제도가 시행에 들어갔다. 주택 금융 부문에선 스트레스 총부채원리금상환비율(DSR) 3단계가 시행돼 대출 한도가 줄어들었다.

2일 정부가 발간한 ‘2025년 하반기부터 이렇게 달라집니다’에 따르면 공공택지 전매제한이 완화돼 주택 공급이 확대될 전망이다. 기존엔 LH(한국토지주택공사) 등에서 공동주택을 지을 수 있는 토지를 공급받으면 소유권 이전 등기 전까지 전매가 불가능했다.

그러나 건설 경기 악화로 토지를 분양받고도 주택을 공급하지 못하는 경우가 늘어나면서 정부가 전매제한 완화에 나섰다. 공급 계약 후 2년이 지난 토지는 내년 상반기까지 한시적으로 리츠가 아닌 다른 회사에도 전매할 수 있다. 공급받은 가격 이하로 전매해야 하고, 계열사에 전매하는 것은 불가능하다.

공급이 급감한 비아파트의 규제 완화도 하반기부터 본격 시행에 들어갔다. 정부는 2020년 8월 단기민간임대주택 제도 폐지로 임대의무기간이 10년 이상인 장기 유형만 등록을 허용해왔다. 하반기부터 6년 단기 등록임대주택을 비아파트를 대상으로 허용해 민간임대주택 공급을 활성화한다.

개인 물품을 외부에 보관하는 공유보관시설 용도가 건축법에 신설된다. 그간 창고시설로 분류된 탓에 도심 내 운영이 어려웠다. 이번 개정으로 1000㎡ 미만인 공유보관시설을 제2종 근린생활시설 내에 입주할 수 있도록 한다.

지난 1일부터 스트레스 DSR 3단계 시행에 따라 주택 관련 대출 한도는 줄어들었다. 향후 금리 인상 가능성까지 반영해 대출 한도를 산정하기 때문에 같은 소득이더라도 대출 가능 금액이 줄어든다.

예를 들어 연 소득 6000만원인 경우 이전에 약 4억1900만원까지 대출받을 수 있었다면, 스트레스 DSR 3단계가 적용되면서 3억5200만원까지만 빌릴 수 있게 됐다. 여기에 정부가 가계부채 관리를 위해 수도권과 규제지역 내 주택담보대출 한도를 6억원으로 제한하고 대출 만기를 30년 이내로 축소하면서 주택 매수를 희망하는 예비 수요자의 대출은 더 어려워질 전망이다.

유오상 기자 osyoo@hankyung.com

!["대출 6억 규제보다 더 센 게…" 전문가 '파격' 전망 내놨다 [이송렬의 우주인]](https://img.hankyung.com/photo/202507/ZA.40968877.1.jpg)

!["여름 3개월만 볼 수 있다"…삶의 질을 결정한다는 '이것'은[강영연의 건축 그리고 건축가]](https://img.hankyung.com/photo/202506/01.40836824.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·