1 day ago

4

1 day ago

4

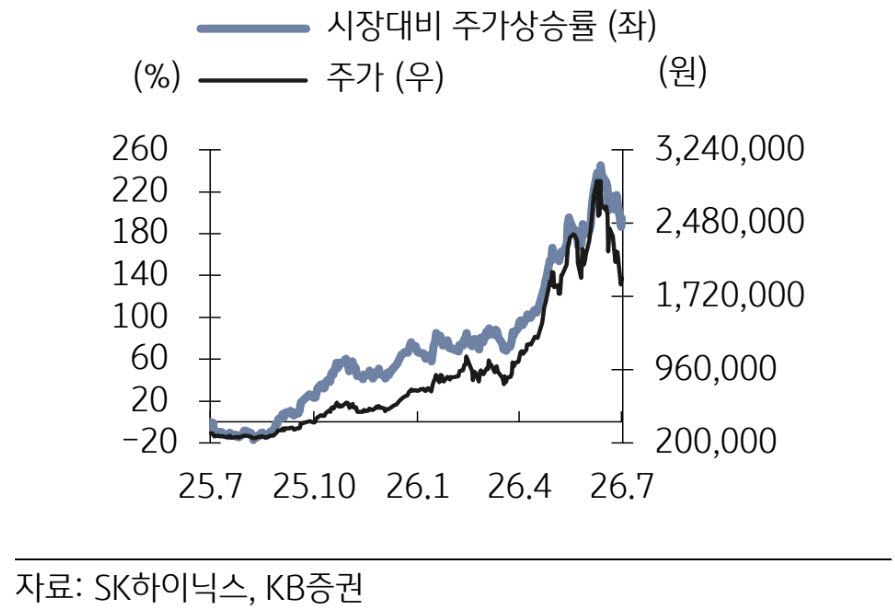

[이데일리 박정수 기자] 미래에셋증권은 14일 SK하이닉스(000660)에 대해 실적 추정치를 하향 조정했지만 최근 주가 조정으로 이를 상당 부분 반영했다며 투자의견 ‘매수’와 목표주가 420만원을 유지했다. 전날 종가는 184만5000원이다.

김영건 미래에셋증권 연구원은 “최근 주가 조정은 2분기 실적 기대와 ADR 상장에 따른 수급 기대가 되돌려지는 과정에서 다소 과하게 진행됐다”며 “저점에서 비중 확대가 유효한 시기”라고 판단했다.

미래에셋증권은 SK하이닉스 올해 2분기 영업이익 전망치를 기존 70조7000억원에서 62조3000억원으로 12%가량 하향 조정했다. DRAM과 낸드(NAND) 평균판매단가(ASP) 전망을 각각 8%포인트, 5%포인트 낮춘 영향이다. 다만 2027년 영업이익은 전년 대비 45.7% 증가한 389조원으로 성장세를 이어갈 것으로 전망했다.

업황에 대한 시각은 여전히 긍정적이다. 김 연구원은 TSMC의 6월 매출이 전년 동기 대비 67.9% 증가하며 역대 최대를 기록했고, 빅테크의 AI 투자도 견조하게 이어지고 있다고 분석했다. 구글의 수주잔고는 전분기 대비 92.6%, 아마존은 49.2% 증가했으며, 글로벌 빅테크·클라우드 5개사의 2026년 1분기 기준 수주잔고는 2조1000억달러에 달한다고 설명했다.

메모리 가격 강세도 투자 포인트로 제시했다. 김 연구원은 “16Gb 기준 DDR5·DDR4 현물가격이 40거래일 이상 연속 상승하며 모두 가격 신고점에 근접했다”며 “레거시 메모리 가격 강세는 타이트한 수급을 반영하는 것”이라고 평가했다.

이어 “HBM 가격 상승이 생산능력 배분을 이끌면서 HBM을 제외한 일반 메모리 공급은 더욱 타이트해질 것”이라며 “매출의 절반가량이 장기공급계약(LTA)으로 체결돼 있어 조달 불확실성에도 실적 안정성이 높다”고 덧붙였다.

|

| 이천 SK하이닉스 본사.(사진=연합뉴스) |

![돈줄 조이고, 주문 나누고, 문턱 높이고…'3중 안전망' 구축해야[스페셜리포트]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071500085.jpg)

!["총량 관리·매매 분산 시급…레버리지 ETF 재설계 나서야"[스페셜리포트]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071500081.jpg)

English (US) ·

English (US) ·