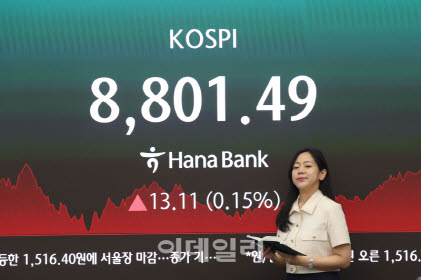

지난 8일 기준 코스피의 12개월 예상 자기자본이익률(ROE)은 21%로, 2주 전의 20% 대비 1%포인트 추가 상승했습니다. 이로 인해 ROE는 대만 20.4%를 상회하는 것은 물론이고 미국의 22.3%에도 근접했습니다. 5월 코스피 밴드를 7000~8400로 상향 조정합니다. 8400에 내재된 12개월 예상 주가수익비율(P/E)은 10배로 과거 20년 평균인 10.3배에 비해 소폭 낮은 수준인데, 이는 지정학적 위험이 해소되지 않았음을 반영한 것입니다.

당초 4월 말~5월 증시를 예상하면서 유동성 증가율이 고유가로 인해 단기적으로 기본 시나리오인 연간 24%를 넘지 못할 것으로 예상했으나, 5월 초 기준 20% 후반대 수준의 회복세를 보이고 있는 것으로 파악됩니다. 단기적으로 미국 증시가 유동성 모멘텀을 누릴 가능성이 높고, 한국 증시도 그 이상의 모멘텀을 보여줄 가능성이 높다고 판단합니다.

지난 8일 기준 한국 증시 12개월 예상 EPS는 전월 대비 13%가량 상향 조정되며 다른 나라 증시를 여전히 압도하고 있습니다. 신흥시장에 대한 선호도가 높아지며 미국 외로 자금이 향할 때 흐를 수 있는 곳은 결국, 한국, 대만 정도로 판단됩니다. 정보기술(IT) 하드웨어 위주의 이익 모멘텀이 글로벌 자금을 끌어모으는 현상이 지속될 것으로 전망합니다.

반도체 공급이 확대되지 않은 상황에서 하반기 컨센서스가 보수적일 가능성이 있다고 판단됩니다. 앞서 언급한 것처럼 유동성 증가율이 양호하게 성장한다면, 연말 반도체 수요도 상반기 말 대비 10%가량 증가해 있을 가능성이 높기 때문입니다. 여전히 공급 증가까지 시간이 많이 남았다는 주장이 힘을 가질 것으로 전망합니다.오랜 기간 디스카운트를 받아왔던 D램 기업들의 디스카운트가 향후 얼마나 해소될지 주목됩니다.

수급 측면에서 코스피를 견인하는 것은 상장지수펀드(ETF)로 여겨지는 금융 투자입니다. 개별 종목에 비해 ETF 투자는 더욱 밸류에이션보다 스토리와 주가 모멘텀에 기반한 투자를 할 가능성이 높아 밸류에이션 오버슈팅을 야기할 가능성이 있습니다. 그러나 현 상황이 저평가 상황이라면 이는 오버슈팅보다는 리레이팅으로 해석해야 한다고 판단됩니다.

[양일우 삼성증권 팀장]

![[마켓인] 컴퍼니빌딩 제재 AC 2곳 행정심판…중기부 처분 불복 확산](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26060300219.540x.0.png)

![[마켓인]데이터센터보다 전력망…韓 LP, 실물자산 투자 ‘선별 모드’](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26060300213.800x.0.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·