1 day ago

2

1 day ago

2

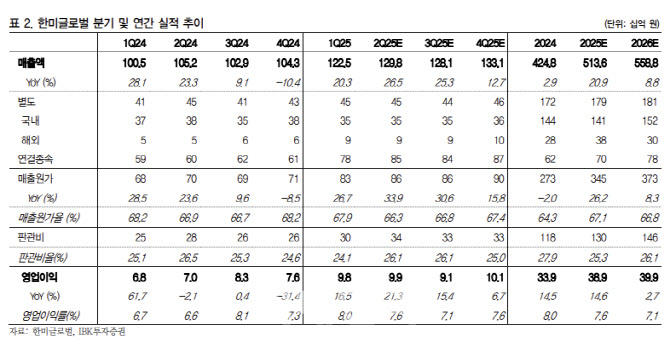

[이데일리 김응태 기자] IBK투자증권은 23일 한미글로벌(053690)에 대해 국내 건축 부문 매출이 회복세를 보인 가운데, 중동 지역 수주가 지속되면서 추가적인 성장이 기대된다고 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만1000원을 유지했다. 전날 종가는 1만5840원이다.

조정현 IBK투자증권 연구원은 “한미글로벌의 올해 1분기 매출액은 전년 대비 20.3% 증가한 1225억원, 영업이익은 16.5% 늘어난 98억원으로 양호한 흐름을 이어갔다”며 “전년도 국내 건축 부문 수주 성장에 따른 매출 회복과 사우디아라비아 프로젝트 매출 증가가 긍정적으로 작용했다”고 분석했다.

1분기 국내 부문 매출은 전년 대비 35.4% 증가했으며, 전체 매출에서 차지하는 비중도 48.4%로 전년 대비 소폭 늘었다. 특히 국내 건축 프로젝트의 기성 인식이 확대되며 전반적인 실적 성장을 견인했다는 평가다.

올 1분기 사우디 부문 매출은 123억원으로 전분기 대비 11% 증가하며, 전사 실적 개선에 기여했다는 분석이다. 사우디 매출 비중은 전분기 10.9%에서 올 1분기 10%로 소폭 하락했지만, 절대금액 기준으로는 증가세를 유지하고 있어 중동 지역에서의 수주 모멘텀이 이어지고 있는 것으로 판단했다.

앞으로도 중동 기반 수주가 이어질 것으로 봤다. 한미글로벌은 사우디 내 중동지역본부(RHQ)를 설립하며 현지 영업 거점을 강화해왔다

조 연구원은 “2025년 2월에는 총 공사 예산액이 약 100억달러에 달할 것으로 예상되는 ‘북극‘(The NorthPole) 프로젝트의 컨설턴트로 선정됐다”며 “해당 프로젝트는 부르즈 할리파의 2배 이상 높이로 기획된 상징성 있는 초대형 사업으로, 향후 구체적인 건설사업관리(PM) 계약 및 후속 프로젝트로의 확장 가능성도 열려 있다”고 말했다.

이어 “이러한 흐름은 사우디 2030 비전 정책과 궤를 같이하고 있으며, 프로젝트 진행과 함께 동사의 중동 지역 내 추가 성장도 기대된다”고 덧붙였다.

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·