2 weeks ago

4

2 weeks ago

4

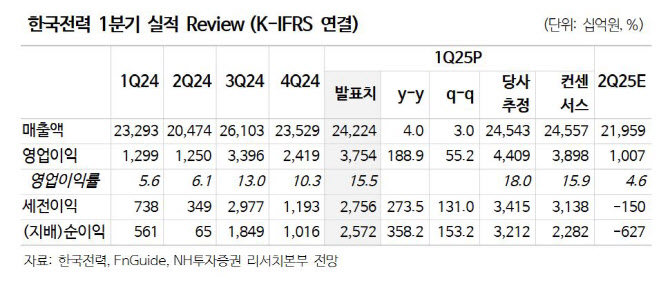

[이데일리 이용성 기자] NH투자증권은 14일 한국전력(015760)에 대해 이익 개선을 변화가 없지만, 석탄 발전이 줄어 전기요금 인상이 관건이라고 전했다. 투자의견은 ‘매수’, 목표가는 기존 3만원에서 3만 4000원으로 상향했다. 전 거래일 종가는 2만 5750원이다.

|

이민재 NH투자증권 연구원에 따르면 한국전력의 연결기준 1분기 매출액은 24조 2000억원으로 전년 대비 4% 늘었다. 영업이익은 3조 8000억원으로 전년보다 189% 증가하면서 시장 추청치를 하회했다.

이 연구원은 “2025년부터 본격적인 실적 개선을 통한 재무구조 정상화가 나타나는 가운데 여전히 전기요금 인상은 필요하다”며 “목표주가를 상향하는 이유는 12개월 이동평균 주당 순자산가치(BPS)를 3% 올리고, 우호적인 주주 환원 정책을 고려해 밸류에이션에 적용하는 할인율을 50%로 조정했기 때문”이라고 설명했다.

특히 이 연구원은 전기요금 인상에 대해 국내 AI 산업 육성, 에너지 전환과 주주 환원 정책, 재무구조 정상화를 위해 필요하다고 전했다. 석탄 이용률은 5월까지 전년대비 10%포인트 이상 감소했는데, 재생에너지로의 전환이 가속화되면 관련 비용은 큰 폭으로 증가할 전망이기 때문이다.

이 연구원은 “한국전력은 국내 전력시장의 유일한 송배전 사업자로 이와 같은 비용과 투자를 반영한 전기요금 인상으로 적극적인 역할이 필요하다”고 강조했다.

!["대통령 누가 되든 삼천피 간다"…낙관론 쏟아지는 이유 [분석+]](https://img.hankyung.com/photo/202505/02.40461943.1.jpg)

![재발한 미·중 갈등…다이먼 "10년물 5%" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202505/01.40676783.1.png)

![뉴욕증시, 미·중 제네바 합의 충돌 속 혼조 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202505/01.40676784.1.jpg)

![외국인들 SK하이닉스 '찜'하더니…뭉칫돈 1.2조 몰렸다 [종목+]](https://img.hankyung.com/photo/202505/ZA.40564121.1.jpg)

![[속보] 미중 무역긴장 다시 고조, 리플 4% 이상 급락](https://img.hankyung.com/photo/202505/02.22579247.1.jpg)

![[마켓PRO] LS마린솔루션, '대규모 유증'에 8% 넘게 급락…저가 매수 기회일까](https://img.hankyung.com/photo/202505/01.40628685.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·