5 hours ago

3

5 hours ago

3

생활고에 시달리는 자영업자가 많습니다. 은퇴하면서 받은 퇴직금은 물론이고 대출까지 받아 자영업에 뛰어드는 분들이 많은데, 장사가 잘 되지 않아 생계 유지조차 어려울 정도로 빚더미에 짓눌리는 경우가 허다하죠.

빚을 많이 지면 폐업조차 쉽지 않습니다. 폐업하려면 기존 대출을 갚아야 하고, 폐업 이후로는 새로운 대출을 받기 어려워지기 때문이죠. 장사를 접고 싶어도 대출 때문에 폐업마저 어려운 '진퇴양난'에 처하면 누구나 막막할 수밖에 없습니다.

이렇게 빚에 짓눌린 자영업자가 손쉽게 기존 빚을 갚으면서 폐업의 '퇴로'를 찾을 수 있는 길이 하나 있습니다. 바로 '주택연금'에 가입하는 방법입니다. 주택연금은 개인이 소유한 집을 공기업인 한국주택금융공사에 담보로 제공하고, 계속 거주하면서 매달 수십만원에서 수백만원의 현금을 죽을 때까지 지급받는 제도입니다.

주택연금을 활용하면 자영업에 뛰어들어 무리하게 빌린 대출을 갚는 것은 물론, 매달 수십만원의 추가적인 소득을 평생 확보할 수 있습니다.

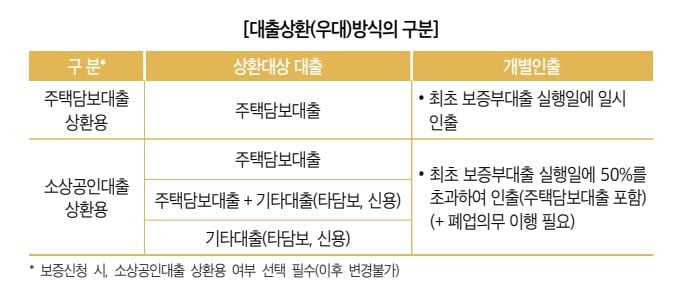

자세히 알아보죠. 주택연금은 수령 방식에 따라 종류가 다양한데, 오늘 알아볼 방식은 '소상공인대출 상환용 주택연금'입니다. 소상공인이 기존 대출을 상환하는 용도로, 미래에 받을 주택연금의 일부(최소 50%~최대 90%)를 당겨받는 방식입니다. 상환하고 남은 액수(최소 10%~최대 50%)는 평생에 걸쳐 매달 조금씩 주택연금으로 나눠받는 구조죠.

소상공인대출 상환용 주택연금을 받으려면 본인 또는 배우자가 소상공인기본법 제2조에 따른 소상공인이어야 합니다. 이 요건에 부합하기 위해선 상시근로자가 업종에 따라 5인 또는 10인 미만인 사업자여야 합니다.

그렇다면 소상공인대출 상환용 주택연금에 가입했을 때 기존 대출을 얼마나 갚을 수 있고, 또 얼마나 소득으로 챙길 수 있는 걸까요. 결론부터 말하자면 총대출한도(100세까지 받을 주택연금 총액의 현재가치)의 50~90%입니다. 말이 좀 어렵죠. 구체적 사례를 들어보겠습니다.

나이가 70세인 개인이 시세 9억원 집으로 소상공인대출 상환용 주택연금에 가입하면 최대 4억2120만원(총대출한도의 90%)을 당겨받을 수 있습니다. 이 돈으로 기존 대출을 갚아야 하는 것이죠. 만약 70세의 나이에 3억원 집으로 소상공인대출 상환용 주택연금에 가입하면 1억4040만원을 당겨받을 수 있습니다.

물론 소상공인대출 상환용 주택연금의 맹점도 있습니다. 일반적인 주택연금에 비해 매달 나눠받는 주택연금 액수가 다소 적습니다. 미래에 받을 주택연금의 90%를 대출 상환을 위해 당겨 썼으니 남는 금액이 적은 것은 어찌 보면 당연하겠죠.

예를 들어 70세의 나이에 일반적인 주택연금(종신지급방식)에 가입하면 9억원인 집으로 매달 267만7000원의 주택연금(2025년 3월 기준)을 받을 수 있습니다. 반면 소상공인대출 상환용 주택연금에 가입해 최대 인출 한도(90%)인 4억2120만원을 당겨받아 빚을 갚는 데 썼다면 앞으로 매달 받는 주택연금이 27만원에 불과합니다. 한도의 90%만큼 당겨썼으니 일반적인 주택연금 가입자의 월수령액(267만7000원)과 비교해 10분의 1만큼만 받는 셈입니다.

사실 이렇게 대출을 갚을 목적으로 신청할 수 있는 '대출상환방식 주택연금'엔 크게 두 가지 종류가 있습니다. 바로 앞서 살펴본 '소상공인 상환용 주택연금'과 '주택담보대출 상환용 주택연금' 입니다. 이 중에 주택담보대출 상환용 주택연금의 특징과 구체적인 수령액에 대해선 지난 일확연금 기사 '은퇴 후 빚 허덕이는 하우스 푸어…'솟아날 구멍' 있다는데 [일확연금 노후부자]'에서 이미 자세히 알아본 바 있습니다.

올해 3월까지만 해도 대출상환방식 주택연금은 오직 '주택담보대출 상환용 주택연금'뿐이었습니다. 소상공인대출 상환용 주택연금은 올해 4월에야 새로 도입됐죠. 둘 모두 미래에 받을 주택연금을 당겨받아 기존 대출을 갚는다는 점은 동일합니다. 인출 한도와 당겨받는 금액에 따른 월수령액 액수도 동일하죠.

반면 상환할 수 있는 대출의 종류와 가입 조건 등에 큰 차이가 있습니다. 주택담보대출 상환용 주택연금은 개인이 주택연금에 가입하려는 해당 주택에 설정된 담보대출을 상환하는 용도로만 가입이 가능합니다. 반면 소상공인대출 상환용 주택연금은 주담대든 신용대출이든 사업자대출이든 가입자 본인과 배우자가 금융사에서 받은 모든 종류의 대출을 갚는 데 쓸 수 있습니다.

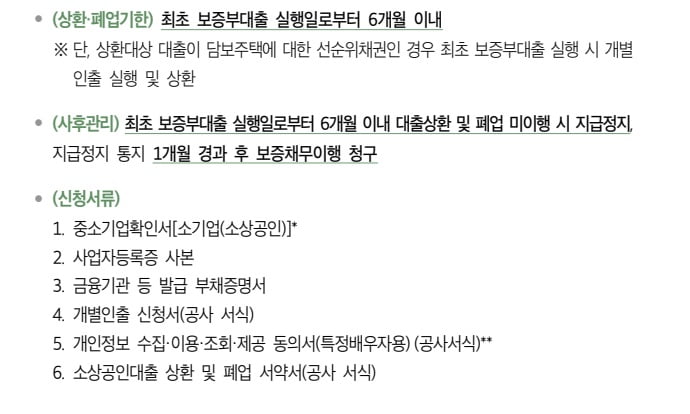

소상공인대출 상환용 주택연금에 가입할 때 꼭 명심해야 하는 부분이 있습니다. 가입해서 실제로 인출을 한 시점으로부터 6개월 내에 기존 대출을 상환하고 사업도 폐업해야 한다는 점입니다. 기존 대출을 갚지 않거나 폐업을 하지 않으면 주택연금 지급이 우선 정지되고, 최악의 경우 주택연금에 가입한 집이 경매로 넘어갈 수 있습니다. 이에 장사가 어렵더라도 계속 자영업을 영위할 의지가 있는 경우라면 소상공인대출 상환용 주택연금에 가입하지 않아야 합니다.

정의진 기자 justjin@hankyung.com

![“우리집 댕댕이도 MRI·CT 보장”…농협손보, 실손 강화 펫보험 [알쓸금잡]](https://pimg.mk.co.kr/news/cms/202507/22/news-p.v1.20250722.99af4e9c7fe144f4b8fd72ac23e324f2_R.png)

![[ET특징주] 현대건설, '오산 옹벽 붕괴 사고' 압수수색에 주가 하락](https://img.etnews.com/news/article/2024/02/07/mcp.v1.20240207.ea70534bb56a47819986713ff0b3937c_P1.gif)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

English (US) ·

English (US) ·