2 days ago

3

2 days ago

3

|

| [이데일리 김정훈 기자] |

[이데일리 최정훈 기자] 이재명 더불어민주당 대선 경선 후보의 정책기구 ‘성장과 통합’이 법정 최고금리 인하 논의에 다시 시동을 걸었다. 이번 논의는 단순한 이자율 조정이 아닌 서민금융의 구조적 개편이라는 차원에서도 큰 주목을 받고 있다. 하지만 이를 둘러싼 찬반 논란은 여전히 뜨겁다.

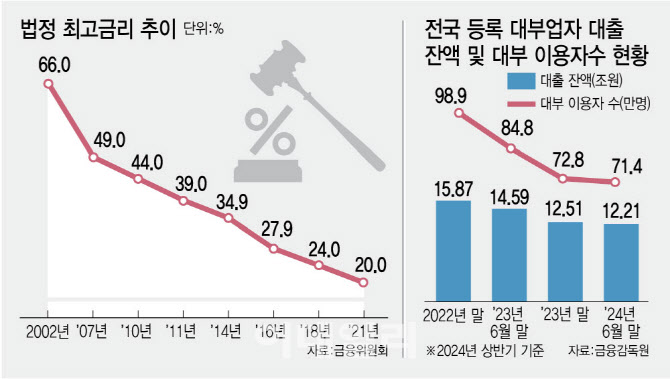

16일 정치권에 따르면 이재명 후보는 지난 2022년 대선에서 최고금리 인하를 1호 공약으로 내세웠다. 단순히 금리를 낮추는 것을 넘어 국민 누구나 연 3%로 장기 대출을 받을 수 있는 기본대출권을 함께 제시하며 주목받았다. 직전 대선의 1호 공약이었던 만큼 정책기구 금융분과에서도 이 공약을 다시 논의 테이블에 올릴 예정이다.

현재 법정 최고금리를 현행 15%로 낮추는 법안은 국회에 계류돼 있다. 대표적으로 서영교 민주당 의원은 지난해 7월 이자제한법과 대부업법 개정안을 발의했다. 서영교 의원실 관계자는 “지난해 연말 비상계엄 사태가 발생하면서 해당 법안이 정무위원회에서 제대로 논의되지 못한 것에 대해 아쉬움이 크다”며 “이번 대선에서 민주당 대선 후보가 법정 최고금리를 15%로 낮추는 법안을 주요 공약으로 삼을 수 있도록 시도하겠다”고 말했다.

하지만 이 정책이 정말 서민을 위한 것인지에 대해선 의견이 엇갈린다. 금융권과 학계는 법정 최고금리를 인하하면 오히려 저신용자가 제도권 금융에서 밀려나 불법 사금융으로 내몰릴 수 있다고 지적한다. 한국금융연구원 조사 결과 실제로 2021년 최고금리를 24%에서 20%로 인하한 뒤 1만 8000명에서 최대 3만 8000명의 취약계층이 불법 사금융에 유입된 것으로 분석했다.

지난해 말 금융감독원이 발표한 ‘2024년 상반기 대부업 실태조사’ 결과 자료에서도 등록 대부업 규모는 축소한 것으로 나타났다. 전체 대출잔액은 12조 2105억원으로 지난해 같은 기간보다 2.4%(3041억원) 줄었고 대부업체 이용자 수도 같은 기간 72만 8000명에서 71만 4000명으로 2.0%(1만 4000명) 감소했다.

반면 법정 최고 금리 인하를 통해 단순한 금리 인하가 아닌, 금융 생태계를 재설계해야 한다는 주장도 있다. 민주연구원 부원장을 지낸 송두한 민주금융포럼 상임대표는 최근 법정 최고 금리 15% 인하를 골자로 한 서민금융 3대 혁신안을 내놓기도 했다. 송 대표는 서민금융진흥원을 ‘정책서민금융공사’로 전환하고, 우체국금융에 은행업 인가를 부여해 서민금융 채널을 확대하자고 주장했다.

저소득·저신용자에게 실질적인 대출 기회를 제공하고 이자 부담을 줄이겠다는 것이다. 실제 이 같은 모델은 유럽과 일부 아시아 국가에서 공공 금융기관을 활용해 저신용자를 지원하는 사례와 유사하다. 하지만 국내의 금융 인프라와 제도적 기반이 이를 뒷받침할 수 있을지는 미지수다. 이에 민주당 내부에서도 서민금융 지원 확대가 함께 이뤄져야 한다며 보완책을 내놓고 있다. 김한규 민주당 의원은 금융회사의 휴면예금을 서민금융진흥원에 의무 출연토록 하는 ‘서민금융법’ 개정안을 발의했고 천준호·강준현·한민수 의원 등도 서민금융보완계정에 대한 은행의 출연비율을 높이는 내용의 개정안을 각각 발의한 상태다.

현재 은행은 출연 기준 대출금의 월중 평균잔액에 0.03%를 곱해 출연금을 내고 있으나 관련 개정안은 이 비율을 연 0.06%~0.07% 수준까지 올리는 방안을 담고 있다. 이는 휴면예금 활용과 출연비율 상향을 통해 서민과 저신용 계층을 위한 금융지원 재원을 안정적으로 확보하려는 시도로 풀이된다.

전문가들은 최고금리 인하와 함께 정부의 보증 확대나 서민 대상 중금리 대출 활성화 같은 병행 전략이 필요하다고 지적한다. 금리 인하만으로는 대부업을 축소시키고 이에 따른 대출 공백 확대로 불법 사금융 확산이라는 부작용이 반복될 수 있다는 것이다. 한재준 인하대 경제학과 교수는 “금리를 내리고 싶다면 정부가 서민금융을 대폭 늘리거나 대부업체의 신용대출에 대한 보증을 늘리는 등 정책 패키지를 함께 논의할 필요가 있다”고 강조했다.

![트럼프 입만 바라보는 증시 …'관세' 발언따라 주가 출렁 [빅데이터로 본 재테크]](https://pimg.mk.co.kr/news/cms/202504/18/20250418_01110202000004_L00.jpg)

![스마트폰·PC 관세 피했지만 … 불안감 여전 [미국주식 원포인트 레슨]](https://pimg.mk.co.kr/news/cms/202504/18/20250418_01110202000002_M00.jpg)

![롯데글로벌로지스 24~30일 수요예측 [위클리 마켓]](https://pimg.mk.co.kr/news/cms/202504/18/20250418_01110202000001_L00.jpg)

![금리 인하기 … 확정이자 상품 들고, 절세 방파제 쌓아라 [지갑을 불려드립니다]](https://pimg.mk.co.kr/news/cms/202504/18/20250418_01110203000004_S00.jpg)

![직장인은 '연금저축보험' 주부라면 '연금보험' [보험 200% 활용법]](https://pimg.mk.co.kr/news/cms/202504/18/20250418_01110203000002_S00.jpg)

![트럼프 관세 쇼크에 AI인프라도 '미국산' [MBN GOLD 시황저격]](https://static.mk.co.kr/facebook_mknews.jpg)

English (US) ·

English (US) ·