4 weeks ago

10

4 weeks ago

10

[이데일리 박정수 기자] 월마트가 3분기에도 실적 연타석 서프라이즈를 기록했다. 특히 트럼프 미국 대통령 당선인의 관세 인상 공약이 실현될 경우 일부 품목에 가격 인상 가능성이 존재한다며 트럼프 시대에도 수익성 개선세는 이어질 것이라 전망한다.

|

| 사진=AFP |

23일 금융투자업계에 따르면 월마트의 3분기(2024년 8월~10월) 매출액은 1696억달러로 전년 동기 대비 5.5% 증가하고 비일반회계(Non-GAAP) 기준 주당순익(EPS)은 0.58달러로 같은 기간 13.7% 늘었다. 매출과 EPS가 각각 시장 기대치를 1.2%, 9.2% 상회했다.

김명주 한국투자증권 연구원은 “미국 월마트 기존점 신장은 전년 동기 대비 5.5%로 시장의 기대(3.68%)를 상회했다”며 “기존점 신장 요인인 객수(실제 +3.1%, 전망 +2.82%)와 객단가(실제 +2.1%, 전망 +1.2%)가 모두 시장 예상을 상회했던 점이 매우 인상적이다”고 설명했다.

미국 이커머스 매출은 2분기와 마찬가지로 이번 분기에도 전년 동기 대비 22% 증가(매장 배송 +50%, 마켓플레이스 +42%)하며 시장의 높은 눈높이에 부합했다. 미국 사업의 매출총이익률(GP) 마진은 전년 동기 대비 0.42%포인트 증가했는데, 이는 효율적인 재고관리와 배송 비용 감소, 그리고 이커머스 마진 개선 덕분이다. 미국 사업의 호실적 덕분에 전사(미국과 글로벌) GP 마진 또한 전년 동기 대비 0.21%포인트 증가했다.

한위 NH투자증권 연구원은 “온·오프라인 채널의 견조한 성장과 비즈니스 믹스 다변화 등에 힘입어 기대치를 상회하는 이익 모멘텀을 기록했다”며 “유통 본업 경쟁력 꾸준히 강화되고 있으며 빠른 실행력으로 추가적인 실적 업사이드도 기대해 볼만하다”고 분석했다.

|

본업뿐 아니라 신사업에서도 양호한 성과를 기록하고 있다는 점에서 여전히 매력적인 투자 구간이라 진단했다.

김명주 연구원은 “월마트의 신사업인 월마트 커넥트(광고사업, 미국 기준)의 3분기 매출은 전년 동기 대비 26% 증가했다”며 “월마트의 구독형 서비스인 월마트 플러스의 멤버십 수익이 지난 분기에 이어 두자릿 수 매출 증가(전년 동기 대비)를 이어가고 있는 점도 인상적”이라고 강조했다.

또 미국 내 강력한 오프라인 점유율을 바탕으로 한 안정적인 현금흐름이 신시장 개척(인도 진출, 비지오 인수 등)과 주주환원으로 이어지는 선순환구조를 가지고 있어 주가에 긍정적이라 평가했다.

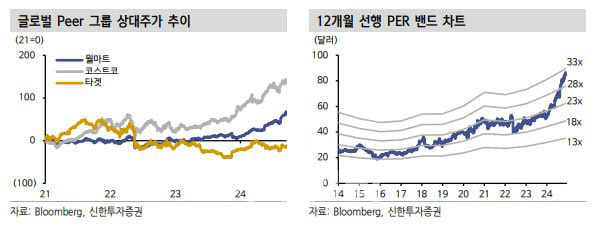

조상훈 신한투자증권 연구원은 “역사적 고점 수준의 벨류에이션(FY2026F 주가수익비율 35배)이나 51년 연속 배당금을 증액하는 등 주주환원 정책으로 합리화 가능하다”고 전했다.

특히 조 연구원은 “트럼프 미국 대통령 당선인의 관세 인상 공약이 실현될 경우 일부 품목에 가격 인상 가능성이 존재한다”며 “아직 구체적으로 어떤 제품을 관세 인상으로 가격 인상할지 정해지지는 않았으나 미국 내에서 여전히 합리적인 소비처로 고소득층 점유율 확대에 주목할 필요가 있다”고 조언했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·