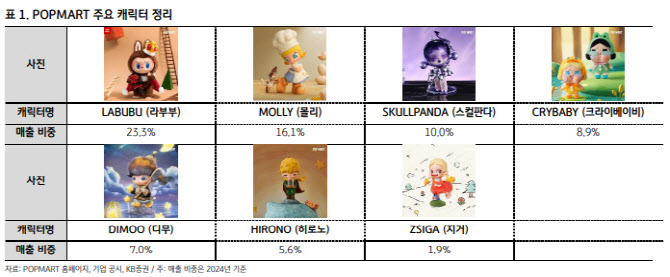

![우리금융 전경. [사진 출처 = 우리금융]](https://pimg.mk.co.kr/news/cms/202504/28/news-p.v1.20250428.98660c563f774bdf87c12f3b8c5f984e_P1.png)

하나증권은 28일 우리금융에 대해 비용 관리는 쉬웠던 실적이지만 자본비율 개선은 긍정적이라며 투자의견 매수, 목표주가 2만500원을 유지했다.

하나증권은 우리금융의 1분기 순익은 전년동기대비 25.3% 감소한 6156억원을 시현해 컨센선스를 대폭 하회했다고 봤다. 실적이 컨센서스를 대폭 하회한 이유는 판관비가 같은 기간 26.6% 급증하고 대손비용도 18.8% 증가하면서 비용 측면의 부담이 크게 늘어났기 때문이라고 분석했다.

판관비의 급증은 명예퇴직비용이 1분기로 이연되고 성과급 지급 및 증권사 디지털·정보기술(IT) 투자 등의 경비가 증가하였기 때문이라고 봤다. 또 대손비용 증가는 홈플러스 충당금 270억원, MG손해보험 대출 관련 충당금 120억원 등 총 630억원의 추가 충당금 적립 등에 주로 기인해서다.

이 밖에도 은행 총대출이 지난 4분기에 이어 1분기에도 1.0% 역성장했지만, 은행 순이자마진(NIM)은 44%로 4bp 상승해 순이자이익은 소폭 감소에 그쳤다고 분석했다.

하나증권은 1분기 실적이 크게 하회하면서 동양생명·ABL생명 인수를 미가정한 올해 추정 순익은 지난해 3조1000억원을 하회할 가능성이 높아졌다고 판단했다.

하나증권은 지난해 동양·ABL생명 합산 순익은 4000억원을 상회할 것으로 봤다. 보험사 인수가 그룹 이익 개선과 자기자본이익률(ROE) 제고 효과를 가져올 것이라는 점은 분명해 모멘텀 요인을 작용할 수 있을 것으로 전망했다.

최정욱 하나증권 연구원은 “다만 이같은 기대감은 현 주가에 일부 반영된 것으로 추정된다”며 “결국 주가 상승이 의미있게 지속하려면 자본비율 레벨업 등으로 밸류업 기대감을 더 높일 수 있어야 할 것이다”고 밝혔다.

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·