3 weeks ago

4

3 weeks ago

4

[이데일리 이용성 기자] 한화투자증권은 26일 애경산업(018250)에 대해 4분기 실적이 부진할 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 3만5000원에서 1만9000원으로 하향했다. 전 거래일 종가는 1만3850원이다.

|

| (사진=한화투자증권) |

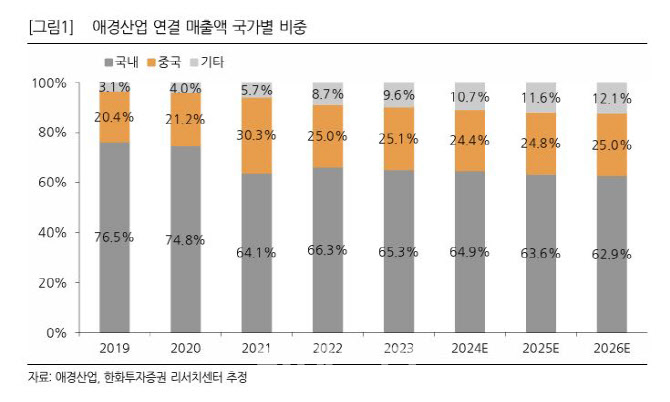

한유정 한화투자증권 연구원에 따르면 올해 4분기 애경산업의 연결기준 매출액은 1730억원으로 전년 동기 대비 1.6% 줄고, 영업이익은 88억원으로 24% 감소하며 컨센서스 영업이익 124억원을 하회할 전망이다. 국내의 경우 홈케어 제품군의 시장 경쟁 심화로 인한 매출 하락이 예상된다는 분석이다. 다만, 루나의 세컨드 브랜드인 다이소 전용 브랜드 ‘루나 투에딧’ 론칭 효과와 온라인 매출 성장으로 화장품의 홈쇼핑 외 매출은 성장세가 이어질 것으로 한 연구원은 기대했다.

또한, ‘AGE20S’ 에센스팩트 판매 안정화로 화장품의 홈쇼핑 매출 성장도 동반되며 한국 화장품 매출 성장이 생활용품 부진을 상쇄할 전망이다. 중국의 경우 소비 위축 분위기 지속에도 광군제 판매 호조로 중국 매출액은 전년 동기 대비 4.6% 줄면서 3분기 대비 역신장 폭이 축소될 것으로 추정했다. 기타 지역의 경우 베트남에서의 현지 재고 조정이 4분기까지 이어지고 있는 것으로 파악되나 일본 내 신규 채널 입점이 예상보다 빠르게 이뤄지며 기타 지역 매출액은 전년 수준으로 방어될 전망이다.

한 연구원은 또한, 생활용품 사업이 내수 중심으로 성장해 온 영향으로 전사 내수 매출 비중이 높은 편이라고 설명했다. 일본에서 루나 브랜드의 오프라인 입점 확대가 순조롭게 진행되고 있다. 연말 기준 약 6600여개의 버라이어티샵, 드럭스토어에 입점될 전망이다.

다만, 한 연구원은 애경산업에 대한 목표가를 내렸다. 그는 “이익 추정치의 하향 조정으로 목표주가를 하향한다”며 “건전한 장기 성장을 도모하기 위해 중국 외 해외 국가에서의 실적 성장으로 내수 저성장의 한계와 중국 사업의 불확실성을 해소시킬 필요가 있다”고 전했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·