2 weeks ago

3

2 weeks ago

3

[이데일리 김응태 기자] NH투자증권은 14일 신세계(004170)에 대해 올해 5월부터 백화점 매출 반등이 본격화하고, 시내 면세점 수익성이 개선되면서 하반기 실적 모멘텀이 강해질 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 19만원에서 20만5000원으로 상향 조정했다. 전날 종가는 16만4000원이다.

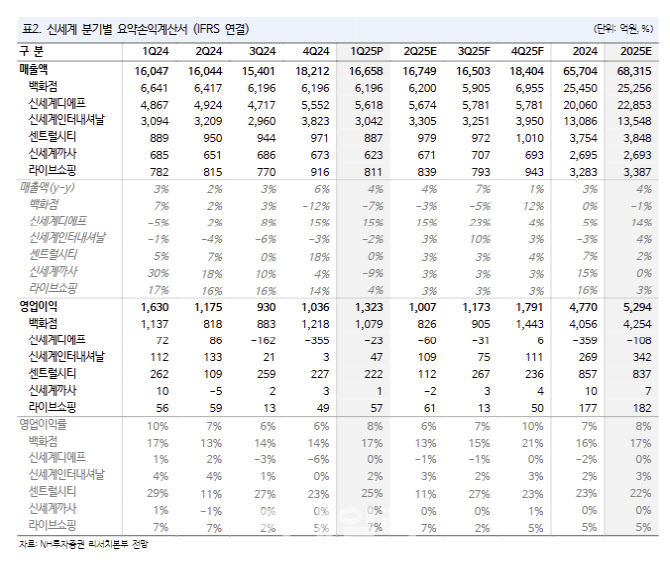

주영훈 NH투자증권 연구원은 “신세계의 올해 1분기 연결 기준 매출액은 전년 대비 4% 증가한 1조6658억원, 영업이익은 19% 감소한 1323억원을 기록했다”고 밝혔다.

올 1분기 백화점 부문 총매출액은 전년 대비 0.5% 감소했다. 명품 판매 증가에도 패션 카테고리가 부진했다는 분석이다. 주요 점포들이 리뉴얼을 진행함에 따라 감가상각비가 증가했음에도 영업이익 감소폭이 크지 않았던 점은 긍정적으로 평가했다.

1분기 면세점 영업손실은 23억원으로 전년 대비 332억원 개선됐다. 일회성 이익을 제외한 실적 영업손실 규모는 68억원 수준으로 추정했다. 시내점 경쟁 완화를 통한 수익성 개선, 공항점 객단가 상승에 따른 고정비 부담 완화로 전분기 대비 적자가 축소됐다는 평가다. 아시아나항공 T2 이전에 따른 일부 구간 임차료 감면 고려 시 하반기 추가 수익성이 개선될 것으로 봤다.

주 연구원은 “비우호적인 날씨 영향으로 패션 카테고리 매출 부진이 1분기까지 이어졌으나, 5월부터는 명품 중심의 기존점 매출 반등이 나타나고 있다”며 “하반기로 갈수록 백화점 사업부문은 실적 개선 속도가 빨라질 전망”이라고 밝혔다.

주 연구원은 또 “자회사 신세계디에프의 수익성이 회복되고 있는 점도 눈여겨봐야 하는 사안”이라며 “지난해 하반기 실적 기저가 낮은 만큼 하반기에는 신세계디에프가 연결 실적 개선을 이끌 것으로 기대된다”고 진단했다.

!["대통령 누가 되든 삼천피 간다"…낙관론 쏟아지는 이유 [분석+]](https://img.hankyung.com/photo/202505/02.40461943.1.jpg)

![재발한 미·중 갈등…다이먼 "10년물 5%" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202505/01.40676783.1.png)

![뉴욕증시, 미·중 제네바 합의 충돌 속 혼조 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202505/01.40676784.1.jpg)

![외국인들 SK하이닉스 '찜'하더니…뭉칫돈 1.2조 몰렸다 [종목+]](https://img.hankyung.com/photo/202505/ZA.40564121.1.jpg)

![[속보] 미중 무역긴장 다시 고조, 리플 4% 이상 급락](https://img.hankyung.com/photo/202505/02.22579247.1.jpg)

![[마켓PRO] LS마린솔루션, '대규모 유증'에 8% 넘게 급락…저가 매수 기회일까](https://img.hankyung.com/photo/202505/01.40628685.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·