3 weeks ago

3

3 weeks ago

3

[이데일리 김응태 기자] 유진투자증권은 25일 성일하이텍(365340)에 대해 코발트 및 니켈 판가 하락과 일시적 판매량 감소로 올해 3분기 실적 부진이 지속함에 따라 목표주가를 7만9000원에서 6만7000원으로 하향 조정한다고 밝혔다. 다만 4분기부터 3공장 가동 시작 및 신규 거래처 납품 시작 등을 고려해 투자의견은 ‘매수’를 유지했다. 전거래일 종가는 4만6500원이다.

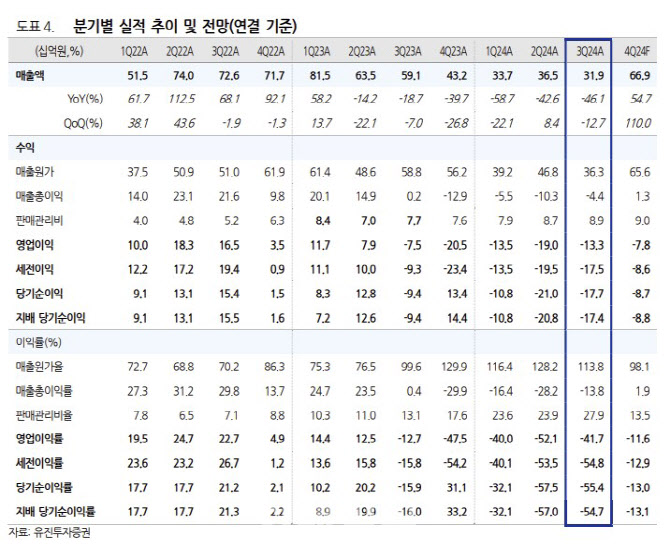

박종선 유진투자증권 연구원은 “성일하이텍의 올해 3분기 연결 기준 매출액은 전년 대비 46.1% 감소한 319억원, 영업손실은 133억원으로 적자를 지속했다”며 “시장 기대치 매출액 514억원, 영업손실 101억원 대비 크게 하회했다”고 밝혔다.

3분기 매출 부진은 탄산 리튬 생산 및 판매량이 전분기 대비 증가했지만, 코발트 및 니켈 등의 판매가격이 전분기 대비 약 9% 하락한 영향이 크다는 분석이다. 아울러 니켈 전방 고객사 공장 가동 중단에 따른 판매량이 30% 감소한 것도 악재로 작용했다고 짚었다.

다만 리튬 증설로 인해 전분기 대비 매출액이 133% 증가한 점은 긍정적이라고 평가했다. 매출액이 전년 동기 대비 감소했음에도 영업손실 폭이 전분기 대비 감소한 것도 점진적 개선이 기대된다는 분석이다.

올해 4분기 매출액은 669억원, 영업손실 78억원을 추정했다. 여전히 영업 적자는 지속하지만, 매출액 증가와 함께 수익성 개선을 기대된다는 평가다.

박 연구원은 “4분기부터 실적 개선을 기대하는 이유는 새만금 3공장 생산량 및 가동률 증가가 예상되고, 국내외 신규 거래처 납품 시작으로 매출 증가와 함께 경영 실적이 개선될 것으로 예상하기 때문”이라고 분석했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·