5 days ago

2

5 days ago

2

[이데일리 박정수 기자] 한화투자증권은 17일 삼성전자(005930)에 대해 내년 실적 추정치 하향을 고려해 목표주가를 9만원에서 7만 3000원으로 18.9% 하향 조정했다. 투자의견 ‘매수’는 유지했다.

|

김광진 한화투자증권 연구원은 “4분기 예상 영업이익을 기존 10조 6000억원에서 8조 4000억원으로 하향한다”며 “디바이스솔루션(DS) 부문 영업이익 추정치를 기존 5조 8000억원에서 3조 6000억원으로 하향 조정한 영향”이라고 설명했다.

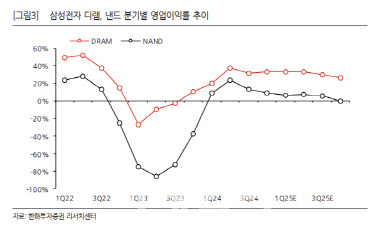

디램과 낸드 출하 증가율은 각각 -8%, 0%로 당초 가이던스 및 기존 추정치(디램 -5%, 낸드 +3%)를 미달할 것으로 예상한다. 모바일과 PC 등 전통 수요처 수요 부진이 기존 예상 대비 심화된 영향이다.

김광진 연구원은 “혼합평균판매단가(Blended ASP)도 삼성전자의 제품 믹스와 최근 가격 추이를 고려할 때 시장 기대치에 못 미치는 수준(디램 +1%, 낸드 -9%)”이라고 판단했다.

또 “지난 분기에 이어 추가 반영될 DS 부문 성과급 충당금과 레거시 노드들의 1b 전환 및 램프업에 따른 감가상각비 상승 등의 비용 증가 요소들도 이익에 부정적 요인”이라며 “비메모리에서의 유의미한 적자 축소가 이뤄지지 못하는 부분도 부정적 요소”라고 분석했다.

이에 삼성전자의 내년 예상 영업이익도 기존 46조원에서 35조 1000억원으로 하향 조정했다.

김 연구원은 “DS와 모바일경험(MX) 이익 하향에 따른 것으로 DS는 기존 25조 6000억원에서 16조 7000억원으로, MX는 기존 11조 8000억원에서 9조 7000억원으로 하향했다”며 “DS는 전통 수요처 부진 심화를 고려 가격 전망을 더욱 보수적으로 수정한 영향”이라고 했다.

그는 “내년 수요에서 변화가 없다면 디램은 3분기, 낸드는 1분기부터 가격 하락 압력이 더 커질 것”이라며 “MX는 부진한 전방 수요와 부품비용(BOM Cost) 상승에 따른 수익성 압박 가능성을 반영했다. 전사 실적에서 이익 기여도가 가장 높은 두 사업부에 모두 도전적인 한 해가 될 것”이라고 예상했다.

특히 “삼성전자가 강점을 지닌 전통 수요처 부진이 심화되는 구간으로 진입하고 있고, 인공지능(AI) 시장에서의 경쟁력이 새롭게 확인되는 부분도 없는 만큼 본격적인 주가 반등까지는 다소 시간이 필요할 것”이라고 진단했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·