2 weeks ago

3

2 weeks ago

3

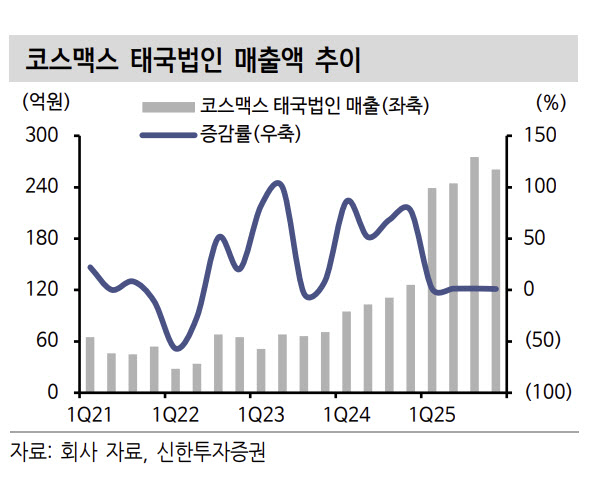

[이데일리 원다연 기자] 신한투자증권은 14일 코스맥스(192820)에 대해 자외차단제 수주로 태국의 이익이 급증하고 있다며, ‘매수’ 투자의견을 유지하고 목표가를 종전 19만원에서 23만원으로 상향 조정한다고 밝혔다. 전일 종가는 19만 2500원이다.

코스맥스는 1분기 연결 매출은 전년 동기 대비 12% 증가한 5886억원, 영업이익은 13% 증가한 513억원으로 컨센서스에 부합했다.

박현진 신한투자증권 연구원은 “법인별 매출성장률은 한국 15%, 중국 3%, 인도네시아 23%, 태국 152%, 미국 -26%로 한국과 동남아가 매출이 성장을 견인했다”며 “특히 동남아와 태국의 합산 순이익이 48억원으로 이익 기여를 높였다”고 밝혔다. 이어 “미국 매출은 직전분기 추세 유지했지만 순손실은 117억원으로 전년 동기 대비 손실폭을 축소했다”고 덧붙였다.

박 연구원은 “한국은 미국과 일본향 간접수출 성장이 지속되고 있다”며 “한국법인 증설로 2024년 말 대비 30% 캐파가 확보돼 증가하는 수주플로우에 충분히 대응하고 있다”고 밝혔다.

그는 “4월부터 자외선차단제 수주가 본격 증가해 이익 레버리지 효과가 부각될 것으로 기대된다”고 평가했다.

|

!["대통령 누가 되든 삼천피 간다"…낙관론 쏟아지는 이유 [분석+]](https://img.hankyung.com/photo/202505/02.40461943.1.jpg)

![재발한 미·중 갈등…다이먼 "10년물 5%" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202505/01.40676783.1.png)

![뉴욕증시, 미·중 제네바 합의 충돌 속 혼조 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202505/01.40676784.1.jpg)

![외국인들 SK하이닉스 '찜'하더니…뭉칫돈 1.2조 몰렸다 [종목+]](https://img.hankyung.com/photo/202505/ZA.40564121.1.jpg)

![[속보] 미중 무역긴장 다시 고조, 리플 4% 이상 급락](https://img.hankyung.com/photo/202505/02.22579247.1.jpg)

![[마켓PRO] LS마린솔루션, '대규모 유증'에 8% 넘게 급락…저가 매수 기회일까](https://img.hankyung.com/photo/202505/01.40628685.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·