상속 증여재산 평가의 원칙은 시가

유사매매사례가액 활용될 수도

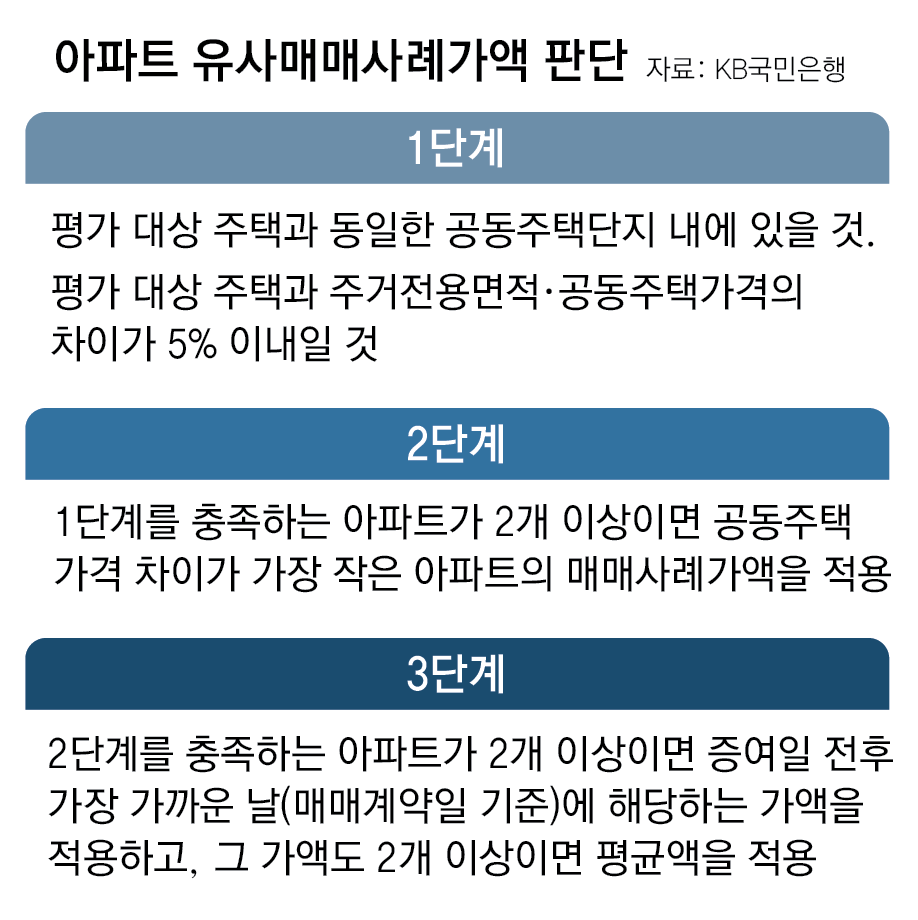

아파트는 보통 동일 평형대 거래 사례

홈텍스 시스템서도 확인 가능

세법상 시가는 일정한 기간 내에 있는 매매가액, 감정가액, 보상가액, 경·공매가액 등을 말한다. 하지만 해당 재산이 거래되었거나 특별한 경우가 아니라면 시가가 없는 경우도 많기 때문에 이때에 사용할 수 있는 가격이 부동산의 경우 보충적 평가방법인 공시가격을 사용하게 된다. 일정한 기간이라고 하면 상속의 경우 상속개시일 전후 6개월(증여재산의 경우 증여일 전 6개월부터 이후 3개월)사이의 기간을 말한다. K 씨의 경우에는 해당 기간 동안 매매, 감정, 보상, 경·공매 등이 발생하지 않았기 때문에 공시가격으로 평가를 해도 되지 않을까 생각할 수도 있지만 평가대상, 평가기간이 확장될 수 있는 여지가 있기 때문에 추가적인 검토가 필요하다.

두 번째로 평가기간이 확장된다는 의미는 증여의 경우 일반 원칙은 앞서 언급한 대로 증여일 전 6개월, 후 3개월이지만 과세관청에서 판단했을 때 특별한 가격변동의 사유가 없다면 내부적인 평가심의위원회의 심의를 거쳐 증여일 전 2년, 평가기간이 경과한 후부터 법정결정기한(증여의 경우 6개월)까지로 늘릴 수 있다는 것이다. 문제는 오래되거나 단일 단지 아파트 등은 유사매매사례가액이 거의 없는 경우도 많아 시가를 결정하기 어렵고 애매하다는 것이다. 이때에는 예측 가능성을 높이고 과세관청과의 마찰을 줄이기 위해 감정평가 방법을 고려해 볼 수 있다. 감정평가는 두 군데 이상 감정을 받아 평균가액을 사용해야 하는데 공시가격 10억 원 이하라면 한 군데만 받아도 가능하다. 결론적으로 아파트를 증여할 때 재산의 평가는 유사매매사례가액이 없다면 감정평가를 받아서 불확실성을 없애는 방법이 최선이며 사전에 전문가의 검토를 꼭 받고 실행에 옮기기를 바란다.

김도훈 국민은행 WM추진부 세무전문위원

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[단독] 육상풍력 1~3위 기업 "이대로면 풍력발전 안한다"](https://img.hankyung.com/photo/202504/01.40180603.1.jpg)

English (US) ·

English (US) ·