2 weeks ago

11

2 weeks ago

11

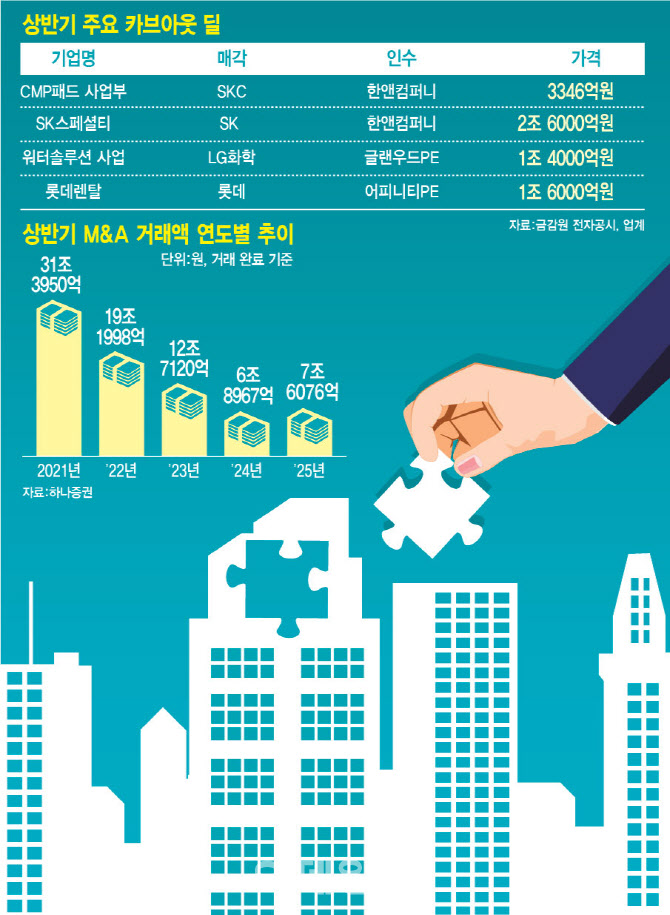

[이데일리 마켓in 김연서 기자] 부실채권(NPL) 전업 투자 기업 키움에프앤아이(F&I)가 회사채 발행을 위한 수요예측에서 목표액의 7배에 가까운 주문을 받았다.

|

17일 금융투자업계에 따르면 키움에프앤아이는 총 700억원 규모의 회사채 수요예측에 총 4890억원의 주문이 들어왔다.

트랜치(만기) 별로는 1.5년물 200억원 모집에 1320억원, 2년물 300억원에 1710억 원, 3년물 200억원에 1860억원이 들어왔다.

키움에프앤아이는 개별 민간채권평가사(민평) 평가금리 대비 -30bp(베이시스포인트·1bp=0.01%포인트)~+30bp를 가산한 이자율을 제시했다. 1.5년물은 -35bp, 2년물은 -25bp, 3년물은 -48bp에 목표액을 채웠다.

키움에프앤아이는 최대 1500억원까지 증액 계획을 세워놨다. 대표주관사는 한국투자증권, KB증권, 한화투자증권, 엔에이치투자증권, 삼성증권이다. 오는 25일 발행 예정이다.

한국기업평가는 키움에프앤아이의 신용등급을 ‘A-(안정적)’으로 평가했다. NICE(나이스)신용평가는 ‘A-(긍정적)’으로 평가했다.

이은미 나신평 연구원은 “NPL 자산과 대체투자자산을 중심으로 영업자산 규모가 확대됐으며 그에 따라 양호한 수익성을 시현하고 있다”고 평가했다. 투자자산의 담보가치를 고려했을 때, 최종적인 부실화 가능성은 낮은 수준이라는 분석이다.

이 연구원은 “자산 확장에 따른 자본적정성 관리 부담이 증가했으나 유상증자와 자체 이익 누적을 통해 우수한 자본적정성을 유지하고 있다”며 “아울러, 다우키움그룹으로부터 비경상적인 지원을 받을 가능성도 존재한다”고 봤다.

회사는 NPL 투자자산을 중심으로 자산을 확장함에 따라 산업 내 경쟁지위와 사업 안정성이 향상될 전망이다. 나신평은 총자산이익률(ROA)은 양호한 수준을 유지하고 있으나 투자자산 회수 실적이 저조할 경우 대손부담과 조달비용 부담이 증가해 수익성이 하락할 가능성이 존재한다고 분석했다.

이 연구원은 “계열사의 지원과 이익 누적을 바탕으로 사업기반이 확장될 것으로 보이며 이러한 상황에서 우수한 자본적정성을 유지하면서 사업 안정성이 강화되면, 신용등급이 상승할 가능성도 존재한다”고 평가했다.

![[기고]성역할 고정관념 '유리벽'부터 깨야](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070400029.jpg)

![[마켓인]“지금이 골든타임”…PEF, 방산 기업 엑시트 '속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070301089.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·