2 weeks ago

3

2 weeks ago

3

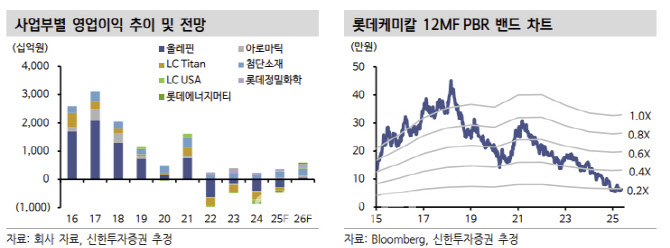

[이데일리 박정수 기자] 신한투자증권은 14일 롯데케미칼(011170)에 대해 하반기 실적 개선이 기대된다며 투자의견 매수와 목표주가 8만원을 유지했다.

이진명 신한투자증권 연구원은 “1분기 영업손실 1266억원으로 전 분기에 이어 적자 지속으로 컨센서스(-1313억원) 부합했다”며 “기초소재는 긍정적 래깅효과 및 일부 제품(BD, PIA 등) 개선으로 적자폭이 축소됐다”고 설명했다.

이진명 연구원은 “타이탄은 시황 부진 속 가동 조정을 통해 실적 개선세를 시현했다”며 “첨단소재는 환율 상승·운임 하락 및 견조한 ABS 스프레드로 증익(+146%)됐다”고 설명했다.

이 연구원은 “2분기 유가 하락 효과에도 정기보수 기회비용 및 관세 불확실성에 따른 수요 위축 등으로 적자폭 확대가 예상된다”며 “그럼에도 하반기 영업손실은 235억원(상반기 -3101억원)으로 개선 방향성은 뚜렷하게 나타날 것”이라고 전망했다.

이어 “재무 리스크 완화 속 저유가 기조 전환과 관세 불확실성에도 중국 부양책으로 수요 회복이 예상된다”며 “공급 부담 지속에도 설비 폐쇄가 본격화되는 점을 감안하면 과도하게 낮아진 주가는 정상화가 가능할 것”이라고 내다봤다.

|

![재발한 미·중 갈등…다이먼 "10년물 5%" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202505/01.40676783.1.png)

![뉴욕증시, 미·중 제네바 합의 충돌 속 혼조 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202505/01.40676784.1.jpg)

![외국인들 SK하이닉스 '찜'하더니…뭉칫돈 1.2조 몰렸다 [종목+]](https://img.hankyung.com/photo/202505/ZA.40564121.1.jpg)

![[속보] 미중 무역긴장 다시 고조, 리플 4% 이상 급락](https://img.hankyung.com/photo/202505/02.22579247.1.jpg)

![[마켓PRO] LS마린솔루션, '대규모 유증'에 8% 넘게 급락…저가 매수 기회일까](https://img.hankyung.com/photo/202505/01.40628685.1.jpg)

!["7만원에 1억 투자한 사람 어쩌나"…주가 폭락에 우는 개미 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202505/01.40643157.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·