1 day ago

3

1 day ago

3

[이데일리 신하연 기자] 흥국증권은 BGF(027410)에 대해 연간 실적 모멘텀이 부진한 가운데 기업 밸류업 프로그램에 발맞춰 주주환원 강화 노력이 추가된다면 주가 재평가가 가능할 것으로 진단했다. 목표주가는 기존 4300원에서 4700원으로 9.3% 상향 조정하고 투자의견 ‘매수’는 유지했다.

박종렬 흥국증권 연구원은 23일 “BGF리테일의 부진한 실적과 BGF에코머트리얼즈 등 종속법인의 더딘 실적 개선으로 올해도 EBIT 증익은 제한적일 전망”이라며 이같이 밝혔다.

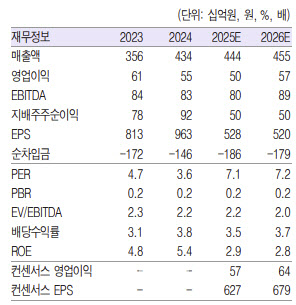

BGF의 1분기 연결기준 매출액은 전년 동기 대비 9.2% 증가한 1059억원, 영업이익은 41.6% 감소한 52억원으로 당초 예상치를 크게 하회한 부진한 실적을 기록했다.

이에 대해 박 연구원은 “외형이 비교적 큰 폭 증가한 것은 별도 매출액과 지분법이익의 감소에도 불구하고, 연결 자회사인 BGF에코머트리얼즈(대원케미칼 인수 및 연결 편입)의 매출 증가 때문”이라면서 “높은 외형 성장에도 영업이익이 감소한 것은 별도 부문과 지분법이익의 감소와 함께 BGF에코머티리얼즈의 영업이익도 감소했기 때문”이라고 설명했다.

이어 “영업이익의 감익과 함께 금융손익(외환차손 등)의 감소와 중단영업손익 차이 등으로 세전이익과 지배주주순이익이 감소했다”고 덧붙였다.

연간 실적 모멘텀 역시 다소 부진할 것으로 전망했다. 박 연구원은 “당초 예상보다 부진한 1분기 실적과 함께 올해 매 분기별 실적 모멘텀은 다소 둔화될 전망”이라며 “BGF리테일의 실적 부진으로 지분법이익의 감소가 불가피한 가운데, 연결 자회사인 BGF에코머트리얼즈의 경우도 외형 증가에도 불구하고 영업이익 증가는 더디게 진행될 것이기 때문”이라고 짚었다.

그러면서 “올해 연간 매출액은 전년 대비 2.3% 증가한 4442억원, 영업이익은 9.5% 감소한 499억원으로 기존 전망치 대비 하향 조정한다”며 “편의점 사업의 부진으로 별도 수익(배당금, 로열티, 임대수입)의 감익이 불가피할 것”이라고 말했다.

또 “수익예상 하향에도 불구하고, 순현금 증가와 순자산가치(NAV) 대비 할인율 축소로 목표주가를 상향 조정한다”며 “실적 모멘텀과 주주환원, 히든 밸류 등을 감안해 NAV대비 할인율은 63.0%를 적용했다”고 진단했다.

이어 “12개월 선행 기준 주가수익비율(PER), 주가순자산비율(PBR)은 각각7.1배, 0.2배로 밸류에이션 매력은 우수하다”며 “별도 및 연결기준 모두 순현금 상태로 매우 우수한 재무구조를 유지하고 있는 가운데 밸류업 프로그램을 통한 기업 및 주주가치 제고에 전향적인 모습을 보여줘야 할 때라고 판단한다”고 강조했다.

|

| (제공=흥국증권) |

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·