23 hours ago

5

23 hours ago

5

[이데일리 원다연 김경은 기자] ‘부자감세’ 논란 끝에 당초 시장이 기대했던 안보다 후퇴한 정부의 배당소득 분리과세 방안은 적용 요건이 까다로워 ‘국민주’에 투자하는 주주들도 혜택을 받기 쉽지 않을 것으로 보인다. 최고 세율 역시 당초 이소영 더불어민주당 의원이 제시했던 안대로 최고 27.5% 수준이 적정 상한선이란 지적이 나온다.

|

| [이데일리 김일환 기자] |

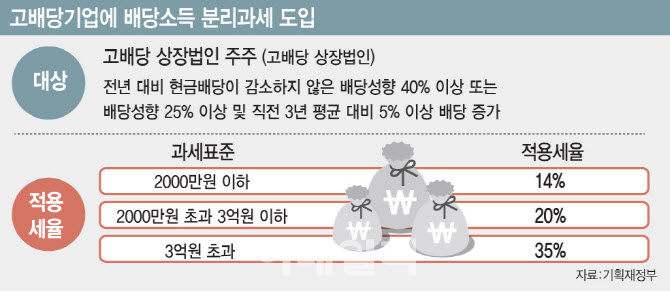

정부가 지난 31일 발표한 세제개편안에 따르면 정부는 내년부터 고배당 기업에서 받은 배당소득은 종합소득 과세 대상에서 제외하고 분리 과세한다. 배당소득 세율은 2000만원 이하는 14%, 2000만~3억원은 20%, 3억원 초과는 35%다. 현재는 배당소득이 2000만원 이하일 때는 14% 원천징수하지만, 2000만원이 넘으면 종합소득으로 과세해 15~45%로 누진세율이 적용된다.

고배당 기업은 전년 대비 현금 배당이 감소하지 않으면서, 배당 성향이 40% 이상이거나 배당 성향이 25% 이상 및 직전 3년 평균 대비 5% 이상 배당이 늘어난 기업을 말한다.

이같은 까다로운 조건 탓에 실제 배당소득 분리과세 혜택을 누릴 수 있는 주주는 많지 않을 것으로 추정된다. 실제 지난해 기준으로 따져보면, 배당 성향이 40% 이상인 기업은 전체 상장사 2773개 중에 9.2% 수준인 254개에 불과하다. 배당 성향이 25% 이상 40% 미만인 상장사는 216개이지만, 직전 3년 평균 대비 5% 이상 배당이 늘어난 조건까지 적용할 경우 대폭 줄어들 수 밖에 없다. 정부는 현재 2500개 상장사 가운데 14%인 350여개가 요건을 충족할 것으로 보고 있다.

대표적으로 일반주주가 500만명이 넘고 시가총액 1위인 삼성전자의 주주도 배당소득 분리과세 혜택을 받지 못할 가능성이 크다. 한국거래소에 따르면 지난해 기준 삼성전자의 배당성향은 28.48%, 총배당금은 9조 8110억원이다. 삼성전자의 2023년 총배당금은 9조 8090억원이었다. 올해도 비슷한 수준의 총배당금 규모가 유지된다면, 3년 평균 대비 5% 이상의 조건을 충족하기 위해 삼성전자의 배당은 10조 3000억원 수준으로 늘어나야 한다. 다만 삼성전자는 2025년까지 3년간 주주환원 정책상 연간 정규배당 총액은 9조 8000억원이라고 밝혀왔다.

분리과세 세율 역시 당초 이소영 의원이 발의했던 안대로 최고 27.5% 수준이 적정 상한이란 지적도 나온다. 전진규 동국대 경영대 교수는 “배당소득 세율은 27.5% 정도가 합리적 상한이고, 그 이상을 부과하면서 정작 양도차익은 거의 과세하지 않는 구조는 상식과 형평성에 맞지 않다”고 밝혔다.

김종영 NH투자증권 연구원은 “배당소득 분리과세 제도는 도입 취지에도 불구하고 적용 요건이 지나치게 엄격하고 세율도 높아 기업과 투자자에게 실질적인 유인책이 되기 어렵다”며 “이에 따라 배당 확대 효과는 제한적이며, 제도의 실효성에도 의문이 제기된다”고 지적했다.

![한은, 기준금리 연 2.50% 동결...집값, 가계대출 불안에 인하 유보 [HK영상]](https://img.hankyung.com/photo/202507/ZN.41075682.1.jpg)

!["韓 떠나는 K애니 인재들… 정부·기업 과감한 지원 나서야"[만났습니다]②](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071800014.jpg)

English (US) ·

English (US) ·