3 weeks ago

2

3 weeks ago

2

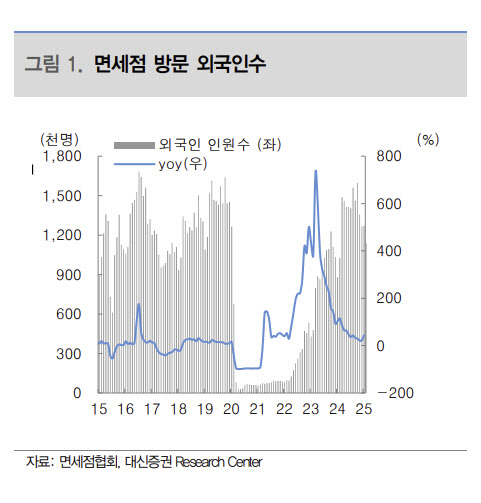

[이데일리 원다연 기자] 대신증권은 28일 호텔신라(008770)에 대해 면세점 업황이 저점을 통과하고 있다며, 투자의견을 기존 ’시장수익률’에서 ‘매수’로, 목표가를 4만 2000원에서 5만원으로 상향 조정한다고 밝혔다. 전일 종가는 3만 9100원이다.

유정현 대신증권 연구원은 호텔신라의 1분기 매출을 전년 동기 대비 1% 감소한 9718억원, 영업손실은 25억원으로 추정했다.

유 연구원은 “1분기 국내 시내점 매출액은 전년 동기 대비 21% 감소하지만나 공항점은 인천공항 매출은 영업면적 확대로 전년 동기 대비 19% 증가하며 전체 매출은 전년 수준을 기록할 것”이라며 “시내점 매출이 크게 감소한 이유는 저마진 도매를 의도적으로 축소하여 할인율이 크게 낮아졌기 때문”이라고 밝혔다.

이어 “호텔·레저 부문 매출액은 전년 동기 대비 4%, 영업이익은 40% 감소할 것”이라며 “비수기에 제주호텔 투숙률 하락으로 영업이익이 감소했다”고 밝혔다.

유 연구원은 “면세 업계의 노력으로 시내점 부문 수익성 의미 있는 개선세를 보이고 있다”며 “공항 임차료가 실적에 부담으로 작용하고 있으나 회사측이 국내외 공항측과 협상 중으로 2~3분기 중 가시적 성과 있을 것”이라고 밝혔다.

그는 “면세업 저점 통과, 2분기부터 전사 영업이익 흑자 전환 가능하다고 판단한다”고 했다.

|

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·