3 weeks ago

5

3 weeks ago

5

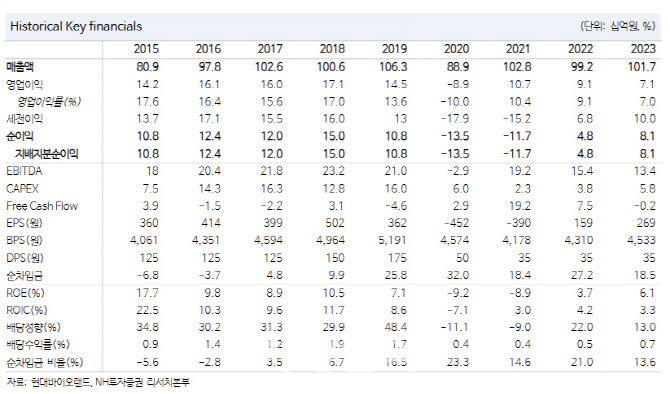

[이데일리 이정현 기자] NH투자증권은 현대바이오랜드(052260)에 대해 “소재 사업 가치 높은 바 업종과 동반해 주가 하락한 현 상황이 기회”라 평가했다. 투자의견 및 목표가는 제시하지 않았다.

백준기 NH투자증권 연구원은 26일 보고서에서 “올해 나타난 영업이익 반등 지속이 예상되며 내년에는 네슬레 유통 확대와 적자 요인인 해문법인 정리에 힘입어 200억원 안팎까지 성장할 것”이라며 이같이 밝혔다.

|

NH투자증권은 현대바이오랜드의 매출 다변화 및 기술력을 고려할 때 PER 10배 이하는 지나친 저평가라 진단했다. 백 연구원은 “현대바이오랜드는 히알루론산 등 화장품 원료와 천연물 소재 기술(추출, 분리, 정제)에 강점을 지닌 기업으로 과거 PER 10배 이하에서 거래된 적이 없다”며 “화장품 소재 업계 내 안정적 시장 점유율을 보유중인 데다 R&D를 기반으로 건기식, 의료 소재, 브랜드 유통 사업 등으로 매출을 다변화했기 때문”이라 말했다.

이어 “올해 발생하기 시작한 네슬레 유통 등 브랜드 매출을 살펴보면 브랜드 로열티 높은 Solgar의 전체 브랜드 매출 중 기여도가 70%에 달하는 상황이며 올 4분기에는 기존 4종에 2종 브랜드 추가 예정으로 내년 브랜드 매출 300억원 달성이 전망된다”고 내다봤다.

2025년에도 호실적이 지속될 것이란 전망이다. 중국 해문법인 철수로 연결 영업이익 적자 요인 내년부터 제거될 것이란 전망이 나온다. 또한 2024년 부진했던 고마진의 의료 소재(대표적으로 임플란트 멤브레인 오스가이드) 사업의 매출 반등이 기대된다.

NH투자증권은 현대바이오랜드의 올해 연간 실적으로 매출액은 전년동기대비 25.7% 증가한 1278억원, 영업익은 121.4% 늘어난 157억원을 기록할 것으로 예상했다. 아울러 내년도 매출액은 15% 증가한 1470억원, 영업익은 24.7% 늘어난 196억원으로 예상했다.

백 연구원은 “2025년에는 이와 같은 내실 개선에 네슬레 유통 사업 확대까지 더해지며 영업이익률 13% 이상 기록할 것”이라며 “2025E PER 8.2배에 불과해 확실한 저평가 매력을 보유하고 있다”고 했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·