3 weeks ago

4

3 weeks ago

4

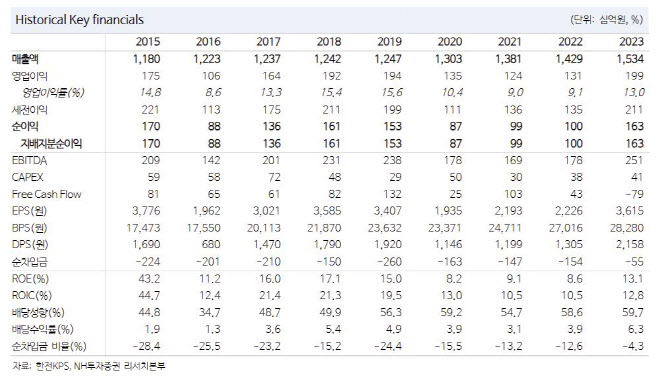

[이데일리 이용성 기자] NH투자증권은 26일 한전KPS(051600)에 대해 국내외 대형원전 수주 구체화로 중장기적으로 원전 정비부문의 외형 성장이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 기존 5만원에서 6만원으로 약 20% 상향 조정했다. 전 거래일 종가는 4만6900원이다.

|

| (사진=NH투자증권) |

이민재 NH투자증권 연구원에 따르면 한전KPS는 국내외 등 대형원전 수주가 구체화함에 따라 원전 정비 부문의 매출 성장이 예상된다고 전했다. 또한, 가스터빈 부문은 두산에너빌리티와 업무협약(MOU) 체결에 따른 중장기 외형 성장이 예상된다는 분석이다.

이 연구원은 “한전KPS는 사업 특성상 원전 시운전 단계부터 매출이 발생한다. 아랍에미리트(UAE) 원전은 수주 이후 7년 만에 매출 발생했다”고 말했다. 이어 “따라서 신한울 3, 4호기와 체코 두코바니의 정비 매출은 2030년 이후 발생하겠지만, 국내 노후 원전의 수명이 지속 연장되고 있으며, 국내 3기, 체코 2기, UAE 2기 등 후속 원전 수주가 구체화하고 있어 원전정비 부문의 외형은 중장기적으로 성장할 것으로 추정한다”고 강조했다.

또한, 한전KPS의 배당수익률은 5% 수준이다. 지난 5년 동안 평균 배당성향은 58%로 2024년 주당배당금(DPS)은 2300원이다. 배당수익률 5%로 추정했다. 이 연구원은 “원전 수주 관련 주가 상승 모멘텀과 배당으로 인한 주가 하방 경직성을 동시에 누릴 수 있는 종목”이라며 “공기업 배당정책을 감안할 때 중장기적으로 이와 같은 배당 수준은 유지될 전망”이라고 내다봤다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·