1 day ago

1

1 day ago

1

2차전지 관련 종목 주가가 급등하고 있다. 인공지능(AI) 데이터센터 확산으로 에너지저장장치(ESS) 수요가 크게 늘어난 영향이다. 다만 일각에선 전기차 수요 둔화에 따른 리스크가 여전한 만큼 섣부른 매수는 지양해야 한다는 조언도 나온다.

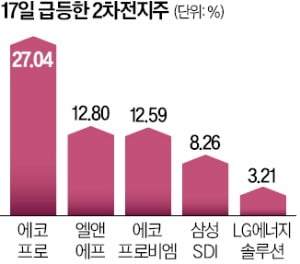

17일 에코프로는 27.04% 급등한 7만3300원에 거래를 마쳤다. 엘앤에프와 에코프로비엠도 각각 12.80%, 12.59% 올랐다. 삼성SDI와 LG에너지솔루션 역시 각각 8.26%, 3.21% 상승했다.

2023년 이후 부진하던 2차전지주가 최근 급등세를 보인 건 AI 데이터센터용 ESS 수요가 급증한 영향이다. ESS의 핵심 부품인 배터리를 공급하는 2차전지 업체들의 실적 반등 기대가 커지고 있다. 미국 ESS 시장 2위 사업자인 플루언스에너지 주가도 최근 3거래일 동안 약 50% 급등했다.

전 세계 전기차 판매가 증가하면서 양극재 업체의 3분기 실적 기대도 커지고 있다. 시장조사업체 로모션에 따르면 지난달 전 세계 배터리전기차(BEV)와 플러그인하이브리드카(PHEV) 판매량은 전년 동월 대비 26% 증가한 210만 대로, 역대 최대치를 기록했다. LG에너지솔루션이 3분기 ‘어닝 서프라이즈’(깜짝 실적)를 기록한 것도 주가에 영향을 미쳤다. LG에너지솔루션의 3분기 영업이익은 6013억원으로 전년 동기 대비 34.1% 늘었다.

하지만 증권가에선 2차전지 업종의 실적이 바닥을 찍었다고 단정하기는 이르다는 분석이 나온다. 주민우 NH투자증권 연구원은 “테슬라에 양극재를 공급하는 엘앤에프를 제외하면 대부분 일회성 수익에 기반한 실적 호조”라고 했다. 에코프로비엠의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 443억원으로 흑자 전환이 예상된다. 그러나 인도네시아 니켈 제련소 지분투자(10%)에 따른 염가매수 차익(405억원)과 재고평가 충당금 환입(70억원) 등 일회성 이익을 제외하면 핵심 사업은 여전히 적자를 면치 못하고 있다는 분석이다.

LG에너지솔루션도 전기차 주문자상표부착생산(OEM) 업체가 약속한 최소 구매 물량을 인수하지 않아서 받은 일회성 보상금(약 2000억원 추정)이 3분기 실적 개선의 주된 원인인 것으로 증권가는 보고 있다.

ESS 시장의 고성장 가능성에는 이견이 없지만 전기차 판매 흐름에 따라 2차전지 기업의 전체 실적이 추가로 하향 조정될 수 있다는 우려도 제기된다. 주 연구원은 “전기차 수요 둔화가 실적에 충분히 반영될 내년 초까지 기다린 뒤 매수하는 전략이 바람직하다”고 말했다.

심성미 기자 smshim@hankyung.com

![항공기 타고 세계로 퍼졌다...MZ 사로잡은 커피 비스킷 원조 [최종석의 차트 밖은 유럽]](https://img.hankyung.com/photo/202510/01.42069966.1.jpg)

![금융위기의 향기? 지금 투자자들이 가져야 할 자세 [빈난새의 빈틈없이월가]](https://img.hankyung.com/photo/202510/01.42086213.1.jpg)

![일주일 만에 50% 뛰었다…"왜 안 샀을까" 개미들 후회 [종목+]](https://img.hankyung.com/photo/202510/99.30330136.1.jpg)

![금융재벌은 책임 안 져도 되나...사모펀드와 ‘21세기 재벌’의 그림자[위클리IB]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25101800234.jpg)

![엄지성 이어 조규성·이한범도 포스텍 울렸다! 미트윌란, 노팅엄 원정서 3-2 승리…포스텍의 노팅엄, ‘패패무무패패’ 멸망 [유로파리그]](https://pimg.mk.co.kr/news/cms/202510/03/news-p.v1.20251003.f2964094c0e0447f84af28c5f48d0e9a_R.jpg)

![“우린 문보경이 4번 칠 때 가장 강하다” 염경엽 LG 감독, 반등 기다리는 기준은 [SD 대전 브리핑]](https://dimg.donga.com/wps/SPORTS/IMAGE/2025/09/28/132478879.1.png)

![[어린이 책]누구 전이 더 맛있을까… 토끼와 호랑이의 대결](https://dimg.donga.com/wps/NEWS/IMAGE/2025/09/19/132424413.4.jpg)

![[오늘의 운세] 2025년 9월 21일 띠별 운세](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/09/PS25092100011.jpg)

English (US) ·

English (US) ·