2 weeks ago

11

2 weeks ago

11

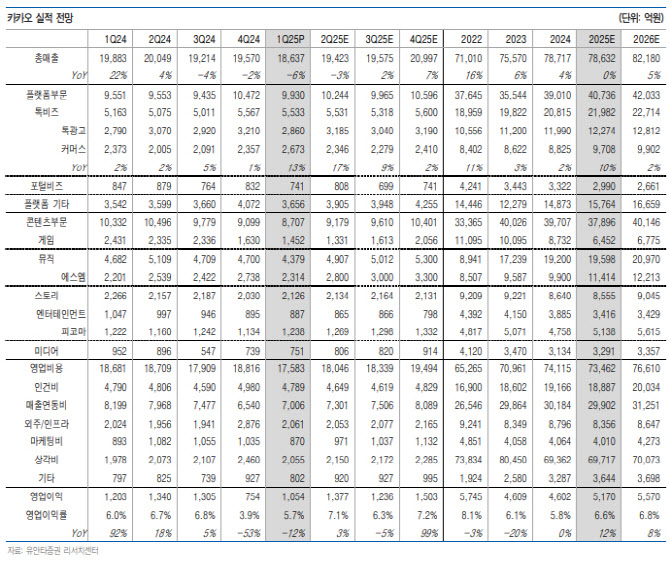

[이데일리 박순엽 기자] 유안타증권은 9일 카카오(035720)에 대해 올 2분기 내수 회복 가능성 등에 힘입어 실적 개선이 가능하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 5만 3000원 ‘유지’했다. 전 거래일 종가는 3만 7000원이다.

이창영 유안타증권 연구원은 “올 2분기엔 광고 및 모빌리티 계절 효과가 작용할 것”이라며 “추경예산 집행에 따른 내수 회복 가능성 등 1분기 대비 매출이 증가하리라고 전망한다”고 말했다.

|

| (표=유안타증권) |

카카오의 올 1분기 매출액은 전년 동기 대비 6.3% 감소한 1조 8637억원, 영업이익은 12.4% 줄어든 1054억원으로 집계됐다. 지배 순이익은 전년 동기 대비 129% 늘어난 1689억원을 기록했다. 영업이익 기준 시장 전망치엔 부합했다.

다만, 내수 침체에 따른 광고 매출 부진과 콘텐츠 IP 파이프라인 공백 등이 겹치며 매출액 3개 분기 연속 역성장을 기록했다. 광고 경기 부진에도 메시지 광고 선전으로 전체 톡 광고가 전년 동기 대비 3% 성장했다. 사업 전반적으로는 역성장과 성장둔화가 지속됐다.

이 연구원은 콘텐츠 매출이 올 1분기 바닥으로 2분기 및 하반기 회복을 예상했다. 비용효율화 기조가 이어지며 영업이익(률)도 개선되리라고 예상했다.

단순한 계절 효과 및 경기, 콘텐츠 출시 라인업 변화에 따른 순환적인 실적 변화가 아닌 성장주로서 근본적인 성장성 회복은 하반기 카톡 3탭에 출시 예정인 숏폼 콘텐츠 ‘발견영역’의 트래픽 증가 크기와 AI에이전트 기능인 ‘카나나’, AI 검색서비스 등의 성공 여부에 달렸다는 평가다.

카카오는 과거에도 메시지 위주의 트래픽을 탈피하고자 카카오톡 내에 다양한 콘텐츠 기능(‘카카오뷰’, ‘카카오TV’ 등)을 시도한 바 있으나 트래픽 확장에 성공하지는 못했다.

그러나 이 연구원은 “4900만명 카톡 사용자의 강력한 소셜기능과 메가 트래픽을 고려 시 ‘발견영역’의 트래픽 확장 가능성을 배제할 수는 없다”며 “이 밖에 오픈 AI와 협업하는 AI 에이전트 기능을 통한 다양한 카카오앱의 AI 연동, AI 오케스트라 전략에 기반한 AI 검색서비스 제공을 통한 체류시간 증가, 매출 증가를 하반기 기대해 볼 수 있다”고 강조했다.

![[단독] “아기상어는 못 참지”…초대어 평가받는 핑크퐁, 코스피 노크 나선다](https://pimg.mk.co.kr/news/cms/202505/28/news-p.v1.20250528.43400ec5436e48209d21a01e93350f0e_R.png)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·