3 weeks ago

4

3 weeks ago

4

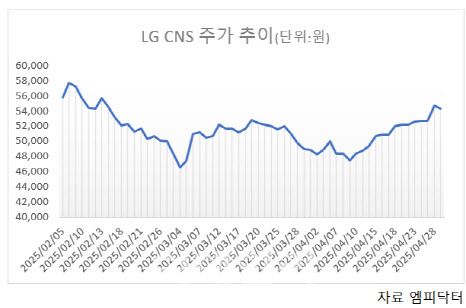

[이데일리 박정수 기자] 1분기 역대 최대 실적을 달성한 LG씨엔에스(064400)(LG CNS)가 숨고르기에 들어갔다. 기업공개(IPO) 후 첫 실적발표 기대감에 우상향했던 주가가 차익실현 물량에 주춤하는 모양새다.

|

29일 엠피닥터에 따르면 LG CNS는 전 거래일보다 0.73%(400원) 내린 5만 4300원에 거래를 마쳤다. LG CNS 주가는 지난 10일부터 연일 오름세를 보여 전날까지 15% 넘게 뛰었지만, 이날 14거래일 만에 하락세로 돌아섰다.

이창영 유안타증권 연구원은 “단기 급등에 따른 차익실현”이라며 “1분기 실적 발표로 인해 단기 모멘텀이 소진됐다고 판단한 것으로 보인다”고 설명했다.

전날 LG CNS는 올해 1분기 연결 매출액 1조 2114억원으로 전년 동기 대비 13.2% 증가했다고 밝혔다. 매출은 2018년 이후 8년 연속 상승세를 이어가고 있다. 영업이익은 789억원으로 같은 기간 144.3% 증가, 어닝 서프라이즈를 보였다. 영업이익 금액으로만 봐도 2.4배 급증했다.

LG CNS 측은 “기업의 클라우드 전환과 인공지능(AI) 도입 확산에 따라 인공지능 전환(AX) 사업을 본격적으로 가속화했고, 이를 기반으로 클라우드와 AI 분야에서 강력한 성장세를 보이며 1분기 기준 역대 최대 매출과 영업이익을 달성했다”고 설명했다.

실제 클라우드·AI 사업 매출은 전년 동기 대비 30.1% 증가한 7174억원으로 전체 매출의 약 59%를 차지했다. 클라우드 부문에서는 게임, 물류, 금융 등 다양한 산업군에서 클라우드 전환 수요가 확대되며 매출 증가로 이어졌고, AI 분야에서는 금융권을 중심으로 성장이 두드러졌다.

증권가에서는 중장기적으로 LG CNS가 저평가 매력이 부각되고 있다며 목표가를 잇달아 올려잡고 있다. 신한투자증권은 이날 LG CNS 목표가를 6만 8000원에서 7만 8000원으로 16%나 상향 조정했다.

오강호 신한투자증권 연구원은 “LG CNS 올해 예상 실적 기준 주가수익비율(P/E)은 13.3배로 동종 업체(삼성SDS 등) 19.0배 대비 저평가 상태”라며 “최근 IT서비스 산업 전반의 클라우드 성장이 진행 중이다. 밸류에이션 재평가도 충분히 가능하다”고 진단했다.

다만 공모가 회복을 위해서는 그룹사 수주 회복도 동반돼야 한다는 지적이다.

오동환 삼성증권 연구원은 “공모가 회복을 위해서는 그룹사 수주 회복과 클라우드·AI 부문의 수익성 개선으로 매출 성장률 회복과 수익성 개선이 동반될 필요가 있다”며 “LG CNS는 미국 관세 정책 등에 따른 불확실성으로 상반기까지는 그룹사 수주 부진이 예상된다. 하반기부터 LG에너지솔루션의 ESS 공장 수주 등으로 주요 계열사의 수요 회복이 기대된다”고 판단했다.

단기적으로 수급 이슈도 챙겨볼 필요가 있다고 조언한다. LG CNS는 오는 5월 7일 기관 투자자의 3개월 보호예수 물량이 풀리고(10.7%), 8월 5일에 마지막으로 6개월 주요주주의 의무보유 확약 보호예수가 해제된다. 김수진 미래에셋증권 연구원은 “올해 실적은 긍정적으로 전망하나 수급 이슈를 체크해 단기 전략으로 접근할 필요가 있다”고 강조했다.

![[마켓PRO] '5만 전자' 매수 나선 고수들…네이버·카카오도 '픽'](https://img.hankyung.com/photo/202505/01.40610086.1.jpg)

![[마켓PRO] 대선 기대감에 달리는 증권株…저평가 삼성증권도 주가 '레벨업'](https://img.hankyung.com/photo/202505/01.40609113.1.jpg)

![링크솔루션 공모·도우인시스 수요예측[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500255.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·