3 weeks ago

2

3 weeks ago

2

[이데일리 김응태 기자] NH투자증권은 29일 주성엔지니어링(036930)에 대해 올해 1분기에 이어 2분기에도 호실적이 예상되는 가운데, 해외 신규 고객사 확보가 주요 모멘텀이 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 4만6000원을 유지했다. 전날 종가는 3만4900원이다.

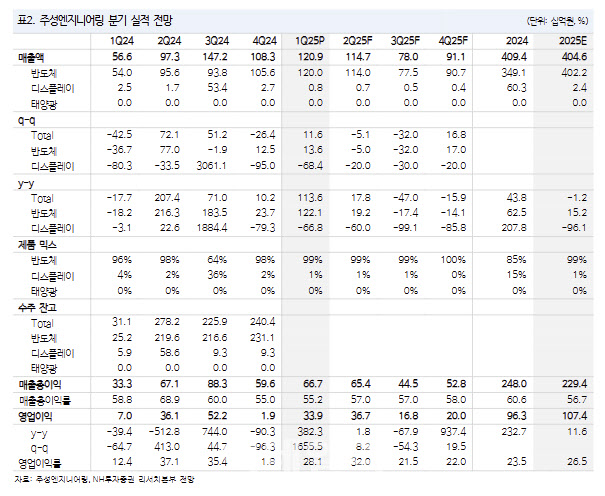

류영호 NH투자증권 연구원은 “주성엔지니어링의 올해 1분기 매출액은 전년 대비 113.6% 증가한 1209억원, 영업이익은 382.3% 늘어난 339억원으로 컨센서스를 상회했다”고 밝혔다.

올해 2분기에도 양호한 실적이 지속할 것이란 분석이다. 류 연구원은 “올해 2분기 북미 고객사 파일럿 라인 공급이 예상된다”며 “현재 중국 이외에 다양한 지역의 기업들과 작업을 진행하고 있는 만큼 매출 다변화의 원년이 될 것”이라고 밝혔다.

올해 실적은 디스플레이 부문의 부진이 예상되는 만큼 반도체 부문이 견인할 것으로 예상했다. 연간 매출 성장은 제한적이나 신규 수주를 통한 매출 다변화 성과가 기대된다는 분석이다.

류 연구원은 “현재 북미를 포함한 다양한 지역으로 시장을 확보하려 노력 중”이라며 “하반기는 신규 수주를 통해 내년을 준비하는 기간이 될 것”이라고 말했다.

중장기 성장 동력으로는 글라스 기판을 짚었다. 류 연구원은 “글라스 기판은 아직 성장성은 지켜볼 필요가 있으나 중장기 모멘텀으로 판단된다”며 “올해 반도체를 제외한 사업부 실적은 저조하지만 하반기 국내외 고객사의 신규 수주와 고객사 다변화 모멘텀과 함께 내년에 대한 기대감이 높아질 것”이라고 밝혔다.

![‘V’자 반등 후 숨 고르는 韓 증시…엔비디아 실적발표 ‘관건’[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500045.jpg)

![현금 서비스 400만원 받아 창업…8000억 부자 됐다 '잭팟' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202505/01.40552205.1.jpg)

!['TSMC·삼성전자보다 더 올랐네'…올해 44% 뛴 유망주 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202505/ZA.40426411.1.jpg)

![대선 앞둔 코스피, 최고 2690 전망…엔비디아 실적 주목 [주간전망]](https://img.hankyung.com/photo/202505/01.40602633.1.jpg)

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·