6 days ago

3

6 days ago

3

[이데일리 최정훈 기자] 서민금융 강화를 핵심 기조로 내세운 새 정부의 출범에도 자영업자와 소상공인을 둘러싼 금융 환경은 여전히 팍팍하다. 대출 잔액은 늘었지만 실질적인 ‘돈 줄’은 아직 자영업자에게 충분히 닿지 못하고 있다. 앞으로 이재명 정부에서 공약으로 내세운 특히 지역 화폐 확대, 배드뱅크 설립, 대환대출 지원 등이 실효성 있는 정책으로 이어질지 관심이 쏠린다.

|

| [이데일리 김정훈 기자] |

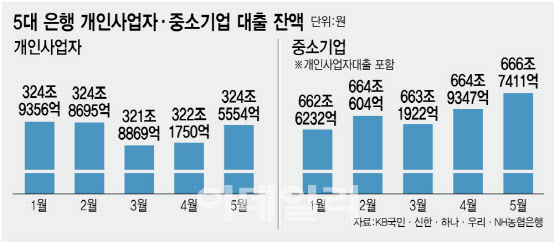

8일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 기준 개인사업자 대출 잔액은 324조 5554억원으로 올 1월 324조 9356억원보다 3802억원 감소했다. 3월 321조 8869억원까지 줄었다가 다시 반등했으나 연초 수준에도 못 미치고 있다. 같은 기간 중소기업 대출 잔액은 지난달 기준 666조 7411억원으로 전달 대비 약 1조 8000억원 증가했다. 이는 올해 1월(662조 6232억원) 대비 4조원 이상 늘었다.

즉, 중소기업 대출 총량은 늘고 있지만 실질적으로 소상공인·자영업자에게 공급된 유동성은 오히려 줄고 있다. 자영업자 대출의 회복세가 더딘 배경에는 연체율 급등과 이에 따른 은행의 위험 회피 강화로 풀이된다. 은행 연체율은 0.71%로 전년보다 0.17%포인트 상승했다. 고금리·고물가 상황 속에서 자영업자의 채무 상환 여력이 크게 악화했다는 뜻이다. 이런 상황에서 금융기관은 리스크 심사를 더욱 강화하고 있고 고위험군 대출은 공급 자체가 위축되고 있다.

이재명 대통령은 이러한 구조적 한계를 고려해 ‘배드뱅크’ 설립을 핵심 공약 중 하나로 내세웠다. 코로나19 시기에 집행한 정책자금 대출이나 연체 채권 등을 통합 정리할 별도 기관을 두고 부실 채권 정리와 장기 연체자의 신속한 채무조정을 추진한다는 계획이다. 한시적 대규모 채권 소각 펀드 조성도 병행하고 일정 요건을 갖춘 자영업자도 소각 대상에 포함하는 방안을 논의하고 있다. 다만 기존 캠코 기능과 어떤 방식으로 차별화할지, 민간 금융사에 협조할 유인 구조는 어떻게 만들 지에 대해선 구체적 계획이 부족하다는 평가다.

정책자금 대환대출과 이차보전 확대 공약도 함께 추진할 전망이다. 금융위는 이르면 하반기 고금리 대출을 저금리로 바꿔주는 대환 프로그램을 재가동하고 청년·창업 자영업자 전용 정책보증상품 신설도 논의 중이다. 문제는 이러한 공약 대부분이 ‘정책 의지’ 중심으로 제시됐을 뿐, 명확한 재정 확보 방안 없이 민간 집행을 전제로 하고 있다는 점이다.

이미 은행권은 ‘상생금융 시즌 1·2’를 통해 4조원이 넘는 정책 지원을 실행했고, 이후에도 사실상 손실을 감수하면서까지 고위험군 대출을 유지하고 있다는 비판이 적지 않다. 한 시중은행 관계자는 “정책 방향에는 공감하지만 재정은 없이 은행만 희생하라는 식의 구조가 반복되고 있다”며 “이는 결과적으로 서민금융 공급을 더 위축시키는 악순환을 초래할 수 있다”고 지적했다.

특히 정책금융기관 설립도 단순히 역할 분산이 아니라 실질적인 집행 자율성과 재정권한을 갖추지 못하면 또 하나의 ‘형식적 기구’에 그칠 수 있다고 우려한다. 금융권 관계자는 “정책 취지에 대한 긍정적 시각은 존재하지만 민간이 실행 주체가 되는 구조에서 한계 또한 분명하다”며 “국가가 방향만 제시하고 은행이 돈을 내는 구조를 이어간다면 금융시장 내 왜곡과 회피가 확대할 수 있다”고 말했다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![은행 대신 코인 거래소에 '파킹'한다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400211.jpg)

![[마켓인]부실채권도 토큰화되나…실험 거듭하는 STO](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061301187.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·