1 day ago

2

1 day ago

2

[이데일리 최정훈 기자] 지난 10년간 청년층의 자산 형성 방식이 크게 달라졌다는 분석이 나왔다. 저금리, 고용불안, 부동산 진입장벽 속에서 ‘저축’만으로는 부자가 되기 어렵다는 인식이 확산되면서, 청년들은 보다 적극적으로 금융투자에 나섰다. 그러나 이 같은 변화는 소득 수준에 따라 뚜렷한 격차를 드러내고 있어 청년층 자산 양극화 조짐이 깊어지고 있다.

|

| 그림=챗GPT |

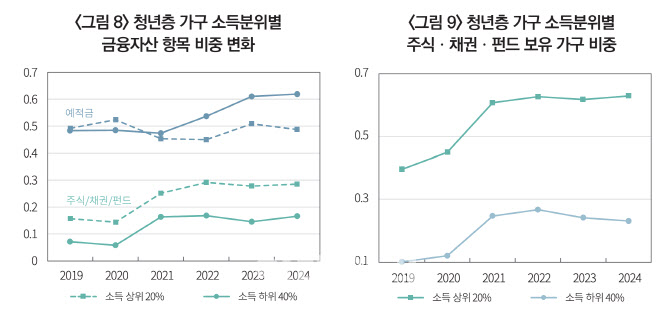

임나연 자본시장연구원 연구위원이 최근 발표한 ‘청년층 금융자산 특징과 실태 및 시사점’에 따르면, 20~30대 청년층은 다른 연령대보다 금융자산 비중이 높고, 특히 최근 몇 년간 주식과 펀드 등 고위험 금융상품에 대한 투자 비중이 크게 증가한 것으로 나타났다.

그러나 금융자산 투자에 있어서도 소득에 따른 격차는 뚜렷하다. 고소득 청년은 공격적인 금융투자로 자산을 키워가는 반면, 저소득 청년은 여전히 예·적금 중심의 보수적 자산운용에 머무르며 자산 증가의 기회를 놓치고 있다.

보고서에 따르면 소득에 따라 금융자산 투자 참여율과 성과는 큰 차이를 보이고 있다. 2019년 이후 소득 상위 20% 청년 가구의 금융자산은 꾸준히 증가한 반면, 하위 40% 가구의 금융자산은 오히려 감소했다. 2019년에는 고소득 청년 가구의 금융자산이 저소득 청년에 비해 3.7배 많았지만, 2024년에는 이 격차가 4.7배로 더 벌어졌다.

저소득 청년도 같은 시기 저축 규모는 오히려 더 크게 늘었지만, 이들은 여전히 예·적금에 머물러 있고, 주식·펀드 등 투자자산에 대한 접근은 제한적이다. 실제로 금융자산 내에서 주식·채권·펀드 비중은 고소득 청년층에서 더 빠르게 확대된 반면, 저소득 청년층에서는 예·적금 비중이 되레 늘고 있는 것으로 나타났다.

|

| 자료=자본시장연구원 |

소득 상위 청년 가구는 금융자산을 통해 금융소득까지 확보하고 있다. 금융소득이 전체 소득에서 차지하는 비중도 최근 더 높아지고 있고, 이는 자산 격차를 소득격차로 연결시키는 고리를 만들어내고 있다. 반면, 저소득 청년층은 금융투자 자체에 대한 접근성이 떨어지고, 변동성과 손실에 대한 우려로 인해 적극적 투자에 나서지 못하고 있다. 정보 접근의 차이, 금융지식 격차, 위험 회피 성향 등이 이 같은 투자행태 차이의 배경으로 꼽힌다.

정부는 청년도약계좌, 청년형 ISA, 청년소득공제장기펀드 등 다양한 청년 대상 자산형성 정책을 운영 중이다. 그러나 이러한 제도가 실질적으로 어떤 청년층에게, 얼마나 효과적으로 작동하고 있는지에 대한 평가와 분석은 부족하다는 지적이다.

임나연 연구위원은 “정책 실효성을 높이기 위해 청년의 소득 수준별 수요와 활용도를 지속적으로 조사하고, 그 결과를 바탕으로 제도를 보완해 나가야 한다”며 “단순한 금전적 지원보다 장기적 자산운용 역량을 키울 수 있는 맞춤형 금융상품이 필요하다”고 강조했다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·