3 weeks ago

4

3 weeks ago

4

[이데일리 박정수 기자] iM증권은 28일 엠앤씨솔루션(484870)에 대해 수출향 수주 확대로 올해 실적 개선이 기대된다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

|

엠앤씨솔루션은 전차와 자주포, 장갑차, 발사대, 레이저, 우주발사대 등 각종 방산 제품의 움직임을 정밀하게 제어하기 위해 필요한 각종 부품인 전기식·유압식 구동장치, 유기압 현수장치, 미사일 발사대·레이더 차량용 유압시스템, 항공용 유압펌프, 안테나·레이더용 구동 안정화 시스템, 위성·발사체 구동장치 등을 제조하고 있다.

이상헌 iM증권 연구원은 “엠앤씨솔루션이 제조한 부품은 K2 전차·K9 자주포·레드백 장갑차 등 지상분야, 천무·천궁 등 유도분야, KF-21 등 항공 및 해상분야, 레이저 대공무기·우주 발사체용 3단 TVC 구동장치 등 특수분야에 장착돼 정밀 구동·제어에 핵심적인 역할을 담당하고 있다”며 “이러한 환경하에서 각국의 자주국방 구축 강화 움직임 등으로 인해 유럽, 중동 등에서 우리나라 방산업체의 지상·유도 체계 수주가 확대됨에 따라 엠앤씨솔루션의 신규 수주도 증가하고 있다”고 설명했다.

이상헌 연구원은 “엠앤씨솔루션의 연도별 신규 수주의 경우 2021년 1709억원, 2022년 2636억원, 2023년 4075억원, 2024년 5099억원 등으로 지속적으로 증가하고 있다”며 “무엇보다 올해 2분기 현대로템의 K2 전차 폴란드향 2-1차 수주가 예상될 뿐만 아니라 루마니아, 중동 등으로도 K2 전차 수출이 확대될 수 있을 것”이라고 전망했다.

이 연구원은 “또 한화에어로스페이스의 K9 자주포 수출지역 확대도 예상된다”며 “이와 같은 방산업체의 수주 확대로 인해 올해의 경우도 엠앤씨솔루션의 신규 수주 증가의 지속성을 높여 나갈 수 있을 것”이라고 진단했다.

그는 “한편으로는 엠앤씨솔루션의 연도말 기준 수주 잔고가 2021년 2074억원, 2022년 3451억원, 2023년 5692억원, 2024년 9570억원 등으로 신규 수주 증가에 힘입어 지속적으로 증가하고 있다”며 “이러한 수주 잔고를 기반으로 향후 동사의 실적개선이 가속화될 수 있을 것”이라고 판단했다.

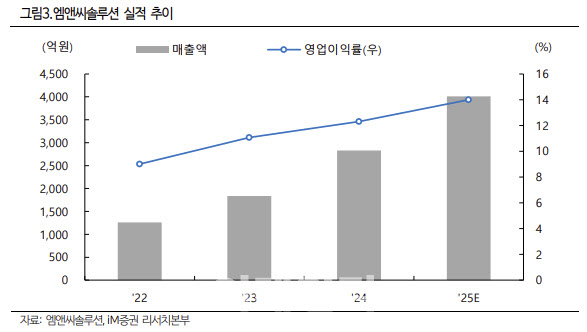

이 연구원은 “올해 엠앤씨솔루션 연결 기준 매출액은 4012억원으로 전년 대비 41.9% 증가하고 영업이익은 562억원으로 같은 기간 61.5% 늘어나 수익성 개선이 가시화 될 것”이라며 “이는 K2 전차 및 K9 자주포 포·포탑 구동장치, 현수장치, 천무·천궁 미사일 발사대 유압 시스템, 서보밸브 등 핵심 제품의 수출매출 증가로 실적개선이 예상되기 때문”이라고 분석했다.

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·