3 weeks ago

12

3 weeks ago

12

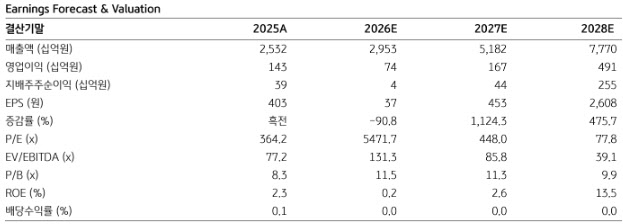

[이데일리 김윤정 기자] KB증권은 에코프로비엠(247540)에 대해 1분기 실적이 시장 기대치를 웃돌 것으로 예상되는 가운데 에너지저장장치(ESS)와 휴머노이드 로봇 등 신성장 사업 기대감도 유효하다고 분석했다. 투자의견은 ‘매수(Buy)’, 목표주가는 25만원을 유지했다.

|

| (자료 제공=KB증권) |

26일 이창민 KB증권 연구원은 “2026년 1분기 매출액은 5475억원, 영업이익은 93억원으로 컨센서스를 상회할 전망”이라며 “양극재 판매량 증가와 일회성 이익 반영이 실적을 견인할 것”이라고 밝혔다.

이어 “양극재 판매량은 전분기 대비 7% 증가할 것으로 예상된다”며 “유럽향 출하는 전방 고객사의 재고조정 마무리로 반등이 기대된다”고 설명했다.

또 “탄산리튬 가격과 환율 상승에 따라 재고자산 평가손실 환입이 발생할 것으로 추정된다”고 덧붙였다.

이 연구원은 다만 “북미향 출하는 IRA 종료 영향으로 전기차 판매가 둔화되며 당분간 부진이 이어질 가능성이 있다”고 짚었다.

향후 주가 방향성은 신사업과 정책 수혜 여부가 좌우할 것으로 봤다. 그는 “주요 고객사인 삼성SDI, SK온의 전기차용 배터리 판매량 반등 가능성이 당분간 제한적인 상황에서 코스닥 활성화 정책 수혜 기대감과 ESS, 휴머노이드 등 신성장 사업 성과가 주가에 중요한 변수로 작용할 것”이라고 밝혔다.

이어 “ESS는 무전구체 LFP 양산을 통해 중국 의존도를 낮추고 가격 경쟁력 확보가 기대된다”며 “휴머노이드 전고체 배터리 채용 확대에 따른 수혜도 기대된다”고 설명했다.

그러면서 “전고체 배터리는 에너지 밀도와 안정성 측면에서 강점을 갖고 있어 로봇 등 B2B 시장에서 활용도가 높을 것”이라며 “관련 소재 양산 준비가 진행되고 있는 만큼 시장 개화 시 수혜가 예상된다”고 덧붙였다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·