3 weeks ago

3

3 weeks ago

3

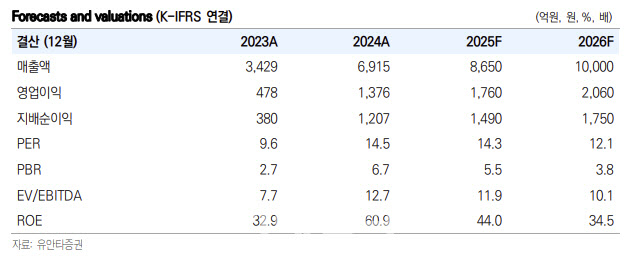

[이데일리 신하연 기자] 유안타증권은 실리콘투(257720)에 대해 단기 실적 회복 기대를 넘어 구조적 성장 기반이 강화되고 있다고 평가하고 목표주가를 기존 4만 2000원에서 4만 9000원으로 16.7% 상향 조정했다. 전거래일 종가는 3만 4750원으로 목표주가까지 상승 여력은 41%다.

이승은 유안타증권 연구원은 28일 “목표가 상향은 2025~2026년 평균 주당순이익(EPS)에 대해 목표 주가수익비율(PER)을 기존 17배에서 20배로 상향 적용한 결과”라며 이같이 밝혔다.

이 연구원은 PER 상향의 핵심 근거에 대해 “첫째, 유럽 내 소비 심리 위축에도 불구하고 K-뷰티 수요는 상대적으로 견조하게 유지되고 있다”며 “동사는 Boots 입점, KoreanSkincare 카테고리 고정화 등으로 리테일 채널 중심의 고정 수요 기반을 확보해가고 있다”고 설명했다.

이어 “둘째, 고물가 시대의 가성비 선호와 러-우 전쟁 완화 기대는 K-뷰티의 가격, 효능 경쟁력을 부각시키며 침투력을 높이는 환경”이며 “셋째, 미국에서의 보호무역 강화가 진행되는 반면 유럽은 물류 거점 확보, 리테일 채널 확장, 고마진 구조 형성 등 실질적 성장 인프라가 구축되고 있는 전략 시장으로 자리잡고 있다”고 짚었다.

그는 “실제로 2024년 유럽 매출은 전년 대비 49% 증가했고, 전체 매출 비중도 11.7%에서 17.1%로 확대되며 미국을 대체하는 신규 주력 지역으로 급부상했다”며 “유럽 중심의 CA 기반 고마진 구조, UAE 및 기타 신흥국에서의 매출 확대,그리고 복수의 전략 브랜드에서 실적이 고르게 분산되고 있는 점은 PER 상향을 정당화하는구조적 리레이팅 요인으로 작용했다”고 진단했다.

고성장 브랜드로 유통 포트폴리오 리빌딩하고 있다는 점도 긍정적으로 평가했다.

이 연구원은 “동사는 매출 성장률 둔화가 진행 중인 코스알엑스 의존도를 낮추고, 조선미녀·티르티르·메디큐브·바이오던스 등으로 대표되는 고성장 브랜드 중심의 멀티 포트폴리오 체제로 전환하고 있다”며 “특히 조선미녀는 실리콘투 전체 매출의 24%를 차지하며, 해당 브랜드의 연간 매출 중 46%가 실리콘투를 통해 유통되는 것으로 추정된다”고 평가했다.

이는 양사 간 상호 의존도가 높은 동시에, 실리콘투의 유통력에 대한 브랜드 신뢰도 역시 높다는 점을 시사한다는 설명이다

이어 “2024년 5월 티르티르를 인수한 구다이글로벌과의 파트너십을 계기로, 티르티르 브랜드의 실리콘투 내 기여도 또한 가파르게 확대되고 있다”면서 “이처럼 복수의 브랜드가 실리콘투 플랫폼 내에서 실질적으로 성장하고 있는 점은 유통사의 플랫폼 파워를 방증하는 요소이며, 실적 민감도를 낮추고 장기 수익 구조를 안정화하는 핵심 기반으로 작용하고 있다”고 강조했다.

|

| (제공=유안타증권) |

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·