3 weeks ago

2

3 weeks ago

2

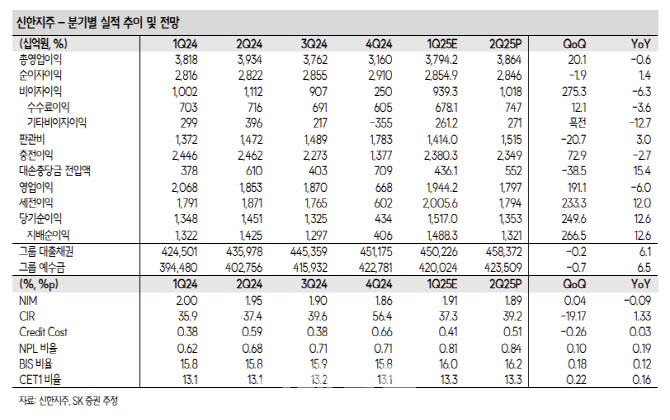

[이데일리 김응태 기자] SK증권은 28일 신한지주(055550)에 대해 올해 42% 이상 총주주환원율을 목표로 제시하며 주주환원 확대 의지를 보인 가운데, 상대적으로 경쟁사 대비 밸류에이션 매력이 높다고 진단했다. 이에 투자의견 ‘매수’, 목표주가 7만3000원을 유지했다. 전거래일 종가는 4만9750원이다.

설용진 SK증권 연구원은 “신한지주의 올해 1분기 지배순이익은 전년 대비 12.6% 증가한 1조4883억원으로 컨센서스에 부합했다”고 밝혔다.

순이자마진(NIM)은 금리 하락에도 조달 측면에서 비용 절감으로 그룹 기준 전분기 대비 4bp(1bp=0.01%포인트) 개선됐다는 분석이다. 원화대출도 신용대출 및 중소·소호(Soho) 대출 중심으로 전분기 대비 0.4% 증가했다.

대손비용률은 0.41%를 기록했다. 프로젝트파이낸싱(PF) 정리 및 부동산신탁 관련 추가 충당금이 약 321억원을 기록해 관련 부담이 전년 대비 감소했으나 건전성 악화 기조가 이어지며 경상 충당금 레벨이 전반적으로 상승했다는 분석이다.

보통주자본비율(CET1)은 견조한 실적과 위험가중자산(RWA) 성장 관리를 바탕으로 전분기 대비 21bp 상승한 13.27%를 기록했다. 신한지주는 실적 발표와 함께 CET1 비율 타깃을 불확실성에 대한 버퍼 등을 감안해 13.1%로 상향했으며, 올해 총주주환원율 목표를 42%로 제시하는 등 적극적으로 자본 관리 및 주주환원 확대 의지를 나타냈다는 평가다.

설 연구원은 “적극적인 자본 정책 등에도 불구하고 2025년 주가순자산비율(PBR) 기준 경쟁사 대비 약 20% 이상 할인된 가격에서 거래되고 있는 점을 감안했을 때 현재 밸류에이션 매력이 높다고 판단하며 부담 없이 접근할 수 있다”고 판단했다.

주가연계증권(ELS) 배상 기저효과 등 영향으로 실적이 크게 개선됐으며 전년 수준의 이익 체력이 지속하고 있는 점은 긍정적이지만 대손비용 등 건전성 관련 부담이 이전보다 높아진 점은 다소 아쉽다고 짚었다.

설 연구원은 “현재 고정이하여신(NPL) 가격 등 매각 환경이 좋지 않은 만큼 건전성 지표는 한동안 부진 추세가 이어질 수밖에 없을 것으로 예상되며, 대손 관련 부담도 어느 정도 지속할 전망”이라며 “비은행 계열사 중에서 가장 자본이 큰 카드 자회사의 경우에도 연체율이 지난해 하반기부터 가파르게 상승하고 있는 점을 감안했을 때 궁극적으로는

유의미한 건전성 개선이 나타날 때 이익 체력 측면의 레벨 업을 기대할 수 있을 것”이라고 밝혔다.

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·