1 day ago

4

1 day ago

4

제21대 대통령 선거가 끝난 가운데 주가순자산비율(PBR)이 낮거나 자사주 비중이 높은 종목을 주목하라는 조언이 나온다. 주주환원 정책이 본격화하며 관련주가 우상향할 가능성이 크다는 분석이다.

3일 한국거래소에 따르면 SK와 한화 주가는 지난달 2일부터 전날까지 각각 23.4%, 60.3% 급등했다. 롯데지주와 콜마홀딩스도 같은 기간 31.8%, 27.5% 상승했다. 지주사는 대표적인 저(低)PBR 업종으로 꼽힌다. 자사주 보유 비중이 높은 신영증권과 지배구조 논란이 불거진 영원무역홀딩스 주가도 한 달 새 17.1%, 25.2%씩 올랐다.

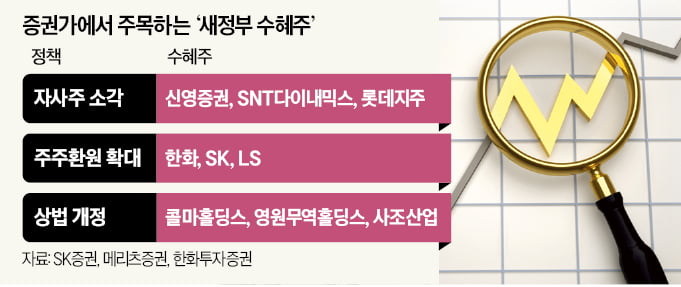

SK증권은 새 정부의 수혜 업종으로 ‘만년 저평가주’로 불려온 지주사 종목을 주목하고 있다. 한화와 SK, LS 등을 최우선주로 꼽았다. 밸류에이션(실적 대비 주가 수준) 매력이 높은 데다 주주환원을 강화할 것이란 판단에서다. 최관순 SK증권 연구원은 “새 정부의 증시 부양책에 따라 지주사 PBR이 점차 높아질 것”이라고 내다봤다.

자사주를 대량으로 보유한 종목이 점진적인 소각 절차를 통해 수혜를 볼 것이란 기대도 나온다. 자사주를 소각하면 주당순이익(EPS)이 개선된다. 발행주식 수가 줄어들기 때문이다. EPS는 기업 밸류에이션이 적절한지를 따져볼 수 있는 척도다.

메리츠증권이 시가총액 1조원 이상 상장사를 대상으로 전수 조사한 결과 자사주 보유 비율이 가장 높은 기업은 신영증권으로 파악됐다. 자사주 비중이 53%에 달했다. SNT다이내믹스가 33%로 뒤를 이었다. 다음으로 롯데지주(33%) 대웅(30%) 대신증권(25%) 순이었다. 이수정 메리츠증권 연구원은 “대선이 마무리된 만큼 자사주 비중이 높은 기업에 주목할 시점”이라고 했다.

한화투자증권은 상법 개정 때 수혜를 볼 종목으로 콜마홀딩스와 영원무역홀딩스, 사조산업 등을 꼽았다. 콜마홀딩스 PBR은 0.7배 수준으로 낮다. 창업주 2세들의 경영권 분쟁까지 점화된 상황이다. 시장에선 분쟁이 봉합되면 주가 상승 여력이 클 것으로 본다. 영원무역홀딩스도 마찬가지다. 비상장회사인 YMSA가 지배하는 기업 구조와 높은 내부거래 비중 등 상법 개정안 취지에 반하는 저평가 요인이 해소되면 주가 상승이 본격화할 수 있다고 봤다. 엄수진 한화투자증권 연구원은 “지배구조 논란이 일거나 경영권 분쟁이 불거진 기업들이 상법 개정 과정에서 수혜를 볼 것”이라며 “저평가 요인이 해소되면 주가 상승을 기대할 수 있다”고 말했다.

류은혁 기자 ehryu@hankyung.com

![[속보]코스피, 10개월여 만에 종가 기준 2800선 안착](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25060501007.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·