3 weeks ago

3

3 weeks ago

3

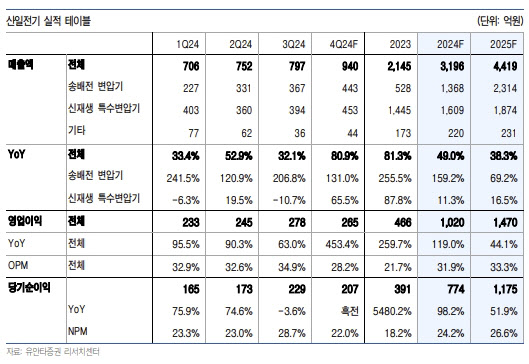

[이데일리 박순엽 기자] 유안타증권은 26일 산일전기(062040)에 대해 미국 송배전 변압기 비중을 확대하면서 내년에도 실적 상승세가 이어지리라고 평가했다. 투자의견은 ‘매수’, 목표가는 7만 3000원으로 커버리지를 개시했다. 전 거래일 종가는 5만 8400원이다.

손현정 유안타증권 연구원은 “트럼프 2기 전력 인프라 확충 정책에 따른 송배전 변압기 수요가 구조적으로 증가할 전망”이라며 “내년에도 미국의 리쇼어링 강화, 인공지능(AI) 데이터센터 경쟁에 따른 변압기 수요가 늘어날 것으로 판단한다”고 말했다.

|

| (표=유안타증권) |

손 연구원은 미국의 중국·멕시코 관세 강화로 국내산 변압기 수출의 확대를 예상했다. 산일전기의 현재 수주잔고(3905억원) 중 약 50%가 송배전 변압기로, 최근 수주 증가 속도가 가파르게 늘고 있다는 점에도 주목했다.

특히 미국 PAD 변압기 매출은 올해 1분기 108억원→2분기 172억원→3분기 222억원으로 급증했으며, 2025년 매출 비중은 송배전 변압기가 신재생 특수변압기를 넘어설 것으로 전망했다.

송배전 변압기 주요 고객사인 PG&E, Duke Energy, Southern의 물량 확대 요청이 이어지는 상황에 D사 등 신규 고객사 3~4곳 추가 확보 가능성도 크다는 분석이다. 내년에도 미국의 리쇼어링 강화, AI 데이터센터 경쟁에 따른 변압기 수요가 늘어날 것으로 판단했다.

또 11월부터 기존의 2배 CAPA를 확보하는 등 이번 증설로 매년 1000억원 이상의 매출 증가를 예상했다. 신공장 1만 1000평 중 5000평만 가동해 약 6000억원 CAPA를 확보했으며, 수요 급증 시 완전 가동으로 총 CAPA가 1조원 수준에 이를 가능성이 있다고 봤다.

손 연구원은 “신생 특수변압기, 송배전 변압기 모두 안정적인 수주가 이어지면서 11월 신공장 가동 후 신규 수주가 가속하고 있다”며 “앞으로 미국 리쇼어링 정책 반영 시기와 맞물린 증설 효과가 두드러지게 나타날 것으로 기대된다”고 말했다.

손 연구원은 산일전기의 올해 매출액이 전년 대비 49% 늘어난 3196억원, 영업이익이 119% 증가한 1020억원을 기록하리라고 전망했다. 미국 전력망 숏티지와 신재생 특수변압기 매출 증가에 트럼프 정부의 신재생 에너지 정책 우려는 송배전 전력망 확대로 해소되리란 전망이다.

아울러 산일전기의 내년 매출액은 전년 대비 38.4% 증가한 4419억원, 영업이익은 44.1% 늘어난 1470억원을 예상했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·