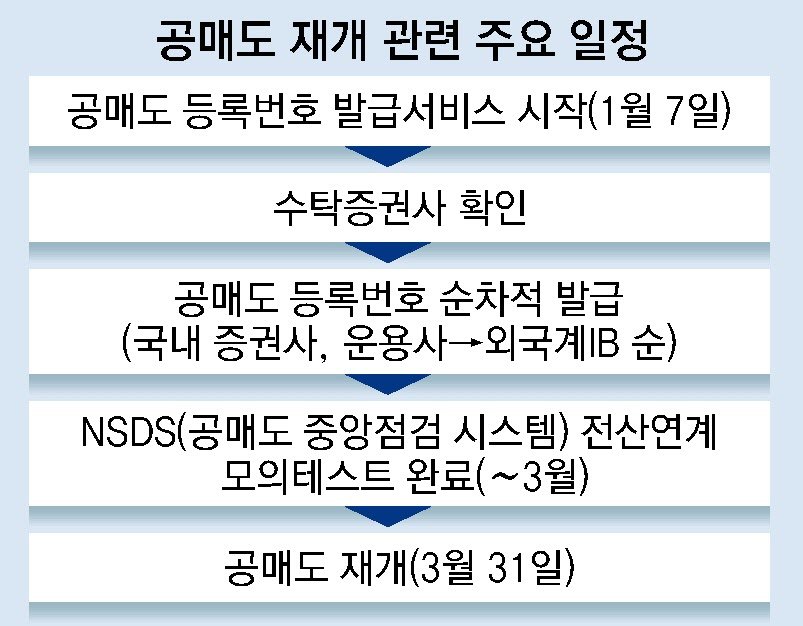

![자동차보험 사기. [사진 출처 = 연합뉴스]](https://pimg.mk.co.kr/news/cms/202501/04/news-p.v1.20250103.6969009cd627452eac5ab6deb6872568_P1.jpeg)

최근 운전 중 갑자기 진로를 바꾸는 차량 등을 상대로 고의로 교통사고를 내 8700여만원을 편취한 A씨가 붙잡혔다. A씨는 3년간 교통사고를 일부러 낸 뒤 보험사에서 합의금과 미수선 수리비 등을 타 냈다. A씨는 유턴하는 차량 등을 상대로 사고 발생 시 과실 비율이 높은 차량을 상대로 사고를 낸 것이다.

보험사가 유죄 확정판결을 받은 소송에 대해 제기한 보험사기의 승소율이 올해 상반기와 지난해 평균 95%대를 기록하면서 높은 승소율을 보인다. 다만 유죄를 확정 받았어도 승소율이 100%는 아닌 만큼 가중 처벌 등의 관련 법령 제정이 필요하다는 의견이 나온다.

4일 보험업계에 따르면 올해 상반기 보험사기 유죄확정판결에 따른 신규 채무부존재와 부당이이득반환청구는 1063건으로 전부 승소율은 99%에 이른다. 지난해 같은 기간은 1076건으로 승소율은 96%다.

업계는 보험금을 환수하기 위해선 이같은 보험사기방지 특별법에 환수와 가중처벌 조항이 필요하다고 본다. 현재는 보험사기 이득액이 50억원 이상이면 무기 또는 5년 이상 징역, 5억원 이상 50억원 미만일 때 3년 이상의 유기징역 등의 조항만 있어서다. 이에 보험사기로 지급된 보험금을 환수하려면 소송을 따로 제기해야 한다.

![[사진 출처 = 연합뉴스]](https://pimg.mk.co.kr/news/cms/202501/04/news-p.v1.20250103.a31acf14204a46ad87748978edb020a5_P1.png)

업계는 보험사기더라도 지급한 금액 중 손해사정 부실 등의 보험사 과실이 인정돼 지급액을 못 돌려받는 때도 있다고 본다. 또 범죄 사실이 있지만 보험사기를 따지는 과정에서 재판의 성격에 따라 다른 결과가 나오면 보험사기를 입증하기 힘들다는 것이다.

업계 관계자는 “부당이익을 환수하지 않으면 보험금이 누수되고 결국 선량한 다수의 가입자가 피해를 볼 수 있다”며 “형사재판과 민사재판에서 결과가 달라지는 경우도 더러 있다”고 말했다.

업계는 보험사기 특별법에서 보험금을 환수할 조항이 촘촘하다면 환수 승소율이 높아질 수 있을 것으로 본다. 부당이익이 있을지라도 소송의 성격에 따라 판단기준이 다를 때가 있다 보니 환수가 쉽지 않은 때도 있어서다.

한편, 지난해 보험사기는 적발 금액 기준으로 자동차보험 49.1%, 장기보험 43.4%를 차지하고 있다. 업계는 보험 사기의 비중은 장기보험과 자동차 사고와 관련한 경상 사고가 대부분을 차지한다고 보고 있다. 이 밖의 백내장, 도수치료 등 실손보험 관련해 수술명과 다르게 진료를 받거나 과잉 진료를 받는 경우도 있다고 설명했다.

![[사설]CES 점령한 차이나 테크, 속수무책으로 당하는 한국](https://image.edaily.co.kr/images/content/defaultimg.jpg)

![지예은, 몰래 근황 체크한 강훈에 심쿵 "돌아오면 받아줄 것"[런닝맨]](https://thumb.mtstarnews.com/21/2024/12/2024120818043381149_1.jpg/dims/optimize/)

!["이러다, 다 죽어!"…'오징어게임2' 망하면 큰일 난다는데 [김소연의 엔터비즈]](https://img.hankyung.com/photo/202412/01.39034730.1.jpg)

!["근처 갈 만한 커피숍 알려줘"…'이 번호' 누르자 챗GPT가 받았다 [송영찬의 실밸포커스]](https://img.hankyung.com/photo/202412/01.38983952.1.jpg)

![[사설]전대미문인 與대표-총리 공동국정… ‘2선 대통령’ 또한 황당](https://dimg.donga.com/wps/NEWS/IMAGE/2024/12/08/130597874.1.jpg)

English (US) ·

English (US) ·